Ha le szeretnénk programozni a lakáspiacot és azon belül a vásárlókat és a házakat építőket, akkor ott nem azt látnánk, hogy valaki várna akkor, ha megteheti, hogy vásárolhat és építhet. Szóval az elhalasztott vásárlás és építés gondolata nagyon sántít. Tudjuk, hogy ez is egy közismert lakáspiaci gondolat. Fű és fa tudja ismételni.

„Az igazság attól még igazság, hogy senki nem tudja, a hazugságok pedig mindig azok maradnak, még ha mindenki úgy tudja is.”

Úgy közelíthető meg a kérdés, ha azt vesszük alapul, hogy vannak vevők és házat építők, akiknek előbb el kell adniuk egy vagy több ingatlant ahhoz, hogy másikat vásároljanak és építsenek. A vásárlást és építést ezért megelőzi az eladás. A kínálat szerepét teljes mértékben alulbecslik a lakáspiacon. Pedig sokan pont azért nem tudnak vásárolni/építeni, mert vagy nem tudnak eladni előtte vagy nem találják azt, amit meg tudnának venni, vagy azt a telket, ahol tudnának építkezni.

Érdekes módon, a befagyott lakáspiacon, amikor zord idők járnak, az árak is befagynak, ezzel együtt mindig az eladóknak lesz először nehéz, így csökkentve a lakáspiac kínálatát és ezzel együtt a választékot is. A választékot, ami esély, hogy a nézelődőből valódi lakásvásárló legyen.

Minél jobb a lakáspiac likviditása – minél gyorsabban lehet adni és venni – annál könnyebben lehet vevőként és eladóként is megvalósítani a lakáspiaci terveinket.

A jelenlegi lakáspiacon mindenki elad és vásárol, aki csak tud és képes rá, ahogy mindenki építkezik is, akinek erre megvannak a lehetőségei. Ha most nincsen, akkor a következő lakáspiaci ciklusban sem lesz könnyebb, hanem csak nehezebb lesz nekik megvalósítani a terveiket. Az otthonteremtés egy ösztön. Tudatosan senki sem akadályozza a saját otthonának megteremtését. Akiknek meg van rá az anyagi fedezete, hitelképesek is, azok mindig akkor fognak vásárolni és építeni, amikor erre igényük van. Ez a lakáspiaci ciklusoktól teljesen független.

Elhalasztott otthonteremtőkről csak akkor beszélhetünk, ha általában nincs meg hozzá az az anyagi biztonság, ami ehhez szükséges. De akkor ezeket az embereket nem is tekinthetjük vevőknek vagy házépítőknek.

Attól, hogy akarnak vásárolni és építeni, de nem tudnak, akkor ők, az adott lakáspiacon nem számítanak szereplőnek. Aki 10 évig spórol, takarékoskodik, akár egy saját ház építésére vagy egy ingatlan vásárlására, azt nem lehet 10 évig a vásárlást vagy építést elhalasztó embernek nevezni.

A pezsgő ingatlanpiac több embert tesz vásárlóvá és házépítővé? Igen, elsősorban azért, mert a jelenlegi ingatlanát könnyebben el tudja adni, hogy másikat vásároljon vagy építsen. Érdekes kérdés lehet az, hogy hány ember nem tud vásárolni azért, mert nem találja egy pangó lakáspiacon, amit keres és könnyebben találja meg az igényeinek megfelelő ingatlant egy aktív lakáspiacon.

Megint egy másik kérdés a lakáshitelpiac hatása. A likvidebb lakáspiacon nem csak a hitelkonstrukciók lehetnek figyelemkeltők a vásárlók számára, hanem maguk a bankok is szívesebben finanszírozzák meg az otthonteremtést. Ismét eljutunk oda, hogy a fizetőképes keresletet befolyásolhatja a lakáshitelezés. Aki lakáshitel nélkül nem tud vásárolni, az teljes mértékben függ a hitelpiaci folyamatoktól.

Nevezhetjük-e azt a keresletet elhalasztott keresletnek, aki a bank segítsége nélkül nem tudna vásárolni? Ha szigorúak vagyunk, akkor azt mondjuk, hogy nem. Mert ezek a vásárlók nem elhalasztották a vásárlást vagy építést, hanem akkor valósítják meg, amikor erre anyagilag készen állnak.

Az anyagi háttér a hitelképességtől is függhet. Aki, adott pillanatban nem hitelképes, az akkor nem tekinthető lakáspiaci szereplőnek. Ha nem lennénk ilyen szigorúak, akkor azt mondhatnánk, hogy minden kisbaba és fiatal vagy aki még nem vett magának saját otthont, az mind elhalasztott kereslet lenne. Ez viszont ostobaság lenne.

Az új otthonunk megépítését és megvásárlását nem halasztjuk el, csak nem tehetjük meg, akadályoz minket elsősorban valamilyen anyagi ok. Az anyagi ok lehet az, hogy nem vagyunk hitelképesek és vagy nincs még meg a megfelelő önerőnk, de még az is benne van a pakliban, hogy a jövedelmi viszonyaink is hátráltatnak minket. A javuló jövedelmek, a növekvő megtakarítások, az aktívabb lakáshitelezés a lakáspiacon a keresleti oldalt nem állandóan meghatározó jelenségek, inkább idő függvénye.

Nem véletlen az, hogy a lakáspiac ciklikus.

Ha belegondolunk, az előrehozott vásárlások és építések létező lakáspiaci hatással bíró jelenségek. Előre az tudja hozni a vásárlást és építést, aki szintén anyagilag teljes értékű lakáspiaci szereplő tud lenni.

Nem tervezte, hogy költözik vagy építkezik, de a lakáspiaci hangulat miatt, esetleg egy vissza nem térő állami támogatás miatt, valamilyen különleges lakáshitelkonstrukció miatt előbb lép piacra. Ilyenkor a vásárlások és építések egy adott időszakban nagyon látványosan felhalmozódnak. Ez később a lakáspiacon kereslethiányhoz vezet, mert a lakáspiacon a kereslet nem állandó. Nem költözünk és építünk otthonokat állandóan növekvő számban.

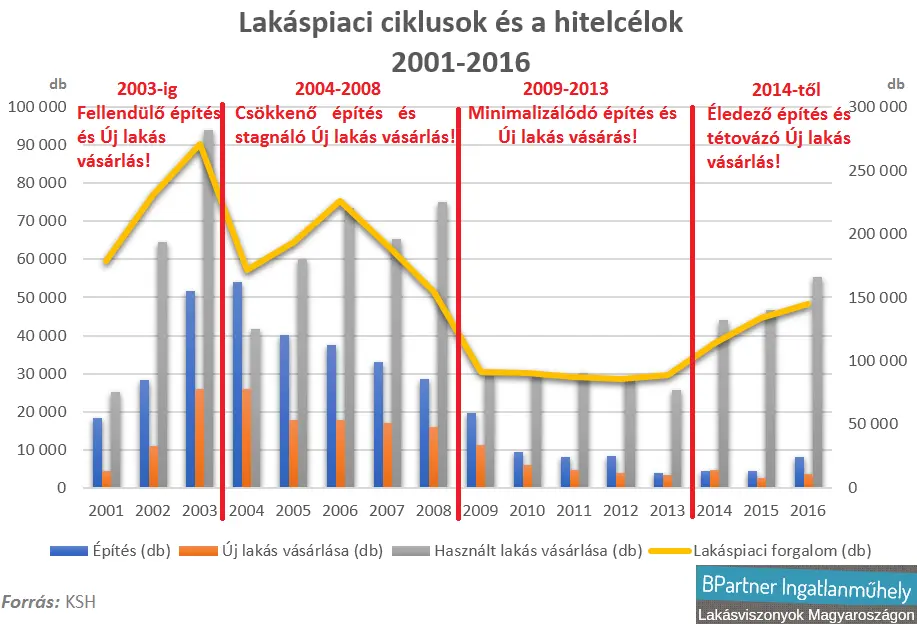

Látványos volt az államilag támogatott hitelezés hatása 2001-2004 között. Speciális illetékkedvezmény is volt akkor az új építésű lakásokra, ami 2004. december 31-ig azt jelentette, hogy minden új építésű ingatlan illetékmentes volt. Annál több ingatlan adásvétel még sohasem volt Magyarországon, mint 2003-ban. De még új lakóingatlant sem építettek többet, mint 2004-ben. Azt lehet mondani, hogy volt egy vissza nem térő alkalom a lakáspiacon, amiért a kereslet kiélte magát. A magyar lakáspiac 2004-től kezdve lejtőre is került.

„2000 után, 2004-ben épült a legtöbb lakóingatlan Magyarországon. Nem véletlen a rekord. Minden fejlesztő, építési vállalkozó, aki élt és mozgott, azon dolgozott, hogy mindent meg lehessen építeni 2004. december 31-ig. Előre hozott építkezés és előre hozott vásárlás is történt ebben az időben, ami a mai újlakáspiacról teljesen hiányzik.”

Ingatlanműhely, 2017. április 2. CSOK-kal a lakás illetéke is kevesebb

2004 után a lakáspiacot életben az a fura hitelpiac tartotta, amit az alacsony önerő korának is nevezhetnénk. Tudjuk, hogy mindenki devizahitelezésnek nevezi. Viszont az a relatív hitelképesség miatt tudott keresletet teremteni a lakáspiacon. Ha a hitelképességnél az önerőt sokkal magasabb százalékban vették volna figyelembe, ahogy a havi fizetéseket is, akkor a töredéke lett volna a lakáspiac valódi fizetőképes kereslete.

A jelenlegi és az akkori lakáshitelpiac között pont a hitelképességet vizsgáló tényezők különbsége világít rá a kockázatokra.

A mostani lakáspiacon a keresletet a szigorú hitelképességi feltételek korlátozzák. Ebből arra lehet következtetni, hogy ha most is többen előre hozzák a lakásvásárlást és építést, akkor a kereslet a lakáspiacról hamarabb csökkenhet drámaian, mint azt jelenleg sokan gondolják.

Akinek például ingatlant kell eladnia, hogy tovább lépjen, annak az idő ilyenkor nem barátja. Minél előbb eladóként piacra kell lépnie, hogy el tudjon adni. A jelenlegi lakáspiaci árak sok eladót csábítanak a lakáspiacra a vevők nagy örömére. Ha több az eladó lakás, akkor nagyobb a választék is. A választák meg bevonzza a vevőket. Olyan vevőket, akik előrehozzák a vásárlásukat, mert meglátják azt, amire vágynak. Ha van rávaló, akkor azt mondják, hogy most jött el az ideje a vásárlásnak.

Az otthonteremtőket azért hangsúlyozzuk ennyire, mert a lakáspiacon a pénzüket egyfajta befektetésként elhelyező vásárlókat általában hidegen hagyják a lakáspiaci ciklusok.

Sőt, ők inkább akkor aktívabbak, amikor a lakáspiacon zavarosban lehet halászni, amikor nagy a bizonytalanság. Ahogy elvonulnak a viharfelhők, a lakáspiac számukra túlfűtöttnek tűnik, az árak nem csábítják újabb vásárlásra a befektetőket, inkább kivárnak. Nézelődnek, keresik a lehetőségeket, de jóval ritkábban vásárolnak mondjuk manapság befektetők, mint vásároltak akár 2014-2015 körül. Rájuk sem a hitelpiac sem a kereslet ingadozása nincs igazi befolyással. Vagy nagyon hosszú távon gondolkodnak lakáspiaci ciklusoktól függetlenül vagy pedig az ingatlanbefektetés akár jövedelmezősége akár hozama sem befolyásolják a mindennapi megélhetésüket. Egyszóval tudnak kockázatokat vállalni, tudnak várni és képesek nem pánikolni, amikor pánik van.

Rájuk viszont jóval igazabb az elhalasztott kereslet fogalma, mint az otthonkeresőkre. A befektetők ugyanis mindig és mindenkor tudnak vásárolni, de tényleg nem vásárolnak. Megtehetnék, hogy bármikor ingatlant vegyenek, de nem vesznek. Ez egy nagyon szűk réteg. Sokkal szűkebb, mint azt a média el akarja hitetni velünk.

A lakásbefektetőknek nevezett otthonkeresők inkább gyerekeiknek vásárlók, akik akkor lépnek piacra, amikor anyagilag erre készen állnak. Ők nem halasztják el a vásárlást, amikor meg van a rávaló. Ha összejött a pénz, akkor megveszik a gyereknek a lakást, legyen 10 vagy 20 éves a csemete.

A magyar lakáspiacon nem értelmezhető az elhalasztott kereslet, de látszik az előrehozott kereslet hatása. 2009-től a lakáspiac megtanulhatta volna azt, hogy mit jelent a magyar lakáspiaci kereslet. Ez 85-90 ezer vásárlót jelent. Ezt nevezhetjük egy fix keresletnek és van egy változó része is. Hullámzik a számuk, befolyásolhatja őket a hitelpiac, de még az állam otthonteremtő támogatásai is, a havi rendszeres jövedelmükről és megtakarításaik folyamatos változásáról már nem is beszélve. Jelenlegi forgalmi várakozások szerint azt látni, hogy a fix kereslet egy minősített többséget jelent. 60% fix kereslet mellett van most 40% változó kereslet a lakáspiacon. Egyelőre még az 50-50 százalékos arány is elképzelhetetlen, amilyen mértékben lassul a lakáspiaci forgalom már 2017-ben.

Úgy is fogalmazhatnánk, hogy 2017-ben a lakáspiac jövője kisebb részben függ a fix kereslettől és nagyobb részben a változótól. A változó keresletre az előrehozott vásárlások nagy hatással vannak. Minél nagyobb mértékű, intenzitású az előrehozott vásárlások aránya a változó keresletben, a lakáspiac annál közelebb van a lakásárnövekedési ciklus végéhez. Eljött a pillanat, hogy a lakásárak ne megszédítsenek minket, hanem kijózanítsanak.

Kép: OTP Bank

Az építő kritika szellemében a vitaindító bejegyzés kommentelhető, továbbgondolható. Csak hangosan gondolkodunk, ezért a tévedés jogát fenntartjuk. A témával kapcsolatban további kérdéseikre szívesen válaszolunk. Keressenek minket, csatlakozzanak hozzánk Facebook oldalunkon.

Kérjük, figyeljenek ránk, mert mi figyelünk Önökre.

Köszönjük.

Ingatlanműhely