”A lakáspiac nem az a terep, ahol sokáig lehet libikókázni. A lakáspiac büntet, méghozzá igen gyorsan. Tegyük ezért világossá, hogy Magyarország fővárosának lakáspiaca átlépte a biztonságos zóna határait és egyre inkább távolodik el tőle. 2 éve már folyamatosan küldi a jeleket a budapesti lakáspiac, hogy olyan irányba halad, ami felé nem nagyon szabadna. (El)fogynak a vevők, az árak emelkedését nem indokolja semmi. Budapest súlya meg csak csökken és csökken az adásvételek számában, a „vakok és gyengén látók” örömére erősen torzítva az országos lakáspiaci árak növekedését mindeközben. Budapest a feketebárány, amiről halkan, szinte suttogva és nagyon, de nagyon, tapintatosan a Magyar Nemzeti Bankban néhány valószínűleg nagyon elkötelezett és hivatástudattal rendelkező ember, kreatívan kongatja a vészharangokat. Na nem úgy, hogy ez a karrierjüket negatívan befolyásolhassa. Nem hősködnek, csak végzik a munkájukat, hozzák a kötelezőnél egy picit többet. Erős mondatok következnek a mai MNB lakáspiaci jelentésből, amihez fűzünk néhány megjegyzést a közérthetőség kedvéért” – Ingatlanlufi Budapesten, 2018. november 15.

Ezekkel a gondolatokkal akkor még sokan vitatkoztak, megkérdőjelezték. Több esetben a cinikus és ironikus megjegyzéseken túl, akár a személyeskedéstől sem riadtak vissza. A KSH hiába jelentette negyedévről negyedévre, hogy Budapesten a lakásárak növekedése mögött az adásvételek száma csökken 2016 januárja óta. Hiábavaló volt minden KSH statisztika. A lakáspiaci szereplők nem rohantak sem az MNB-hez sem a médiához, hogy számokkal igazolják baj van Budapesten. Nem tettek semmit. Inkább azt állították minden rendben. Ami még súlyosabb bűn, hogy gyakran még igazolni is akarták a budapesti lakáspiacról kialakított hamis képet.

Budapest tabu, Budapest a szent tehén, Budapesten nem lehet bajban a lakáspiac addig, ameddig a szereplők úgy nem gondolják, hogy baj van

A KSH után az MNB volt ez első fecske, aki nagyon óvatosan jelzéseket küldött 2018. november 15-én. Ezzel azt hiszi, azt állítja és azt bizonygatja az MNB, hogy ő elsőként, első fecskeként, mindenkit megelőzve látta a budapesti lakáspiac problémáját. Erről 5 és fél oldalban értekezik, fényezi magát, mosdatja a nagy piaci szereplőket, akik 2019 közepéig a budapesti lakáspiac problémáját nemhogy megkérdőjelezték, de egyenesen tagadták, minden módon és eszközzel cáfolni próbálták. Ezek azok a piaci szereplők, akikkel az MNB karöltve most tetszeleg :

„ A nagymértékű befektetői érdeklődés által is fűtött budapesti lakásáremelkedés kockázataira az MNB korábban több publikációjában (2018. novemberi, 2019. májusi és 2019. novemberi Lakáspiaci Jelentés, 2018. novemberi, 2019. májusi és 2019. decemberi Pénzügyi Stabilitási Jelentés) is felhívta a figyelmet. A fővárosi lakásárak szintje 2018 óta elszakadt a gazdasági fundamentumok által indokolt szinttől, ami alapján jelentős mértékben megnőtt a budapesti lakóingatlanok túlértékeltségének kockázata. Az ingatlanok túlértékeltsége kockázatot jelenthet a jelzáloghitelezést végző bankokra, a fedezetek hirtelen leértékelődése ugyanis közvetlen veszteségeket okozhat a pénzügyi intézményeknek. Bár jelenleg nem azonosíthatók a jelzáloghitelezés felől a túlzott kockázatvállalás jelei, a MÁP+ egy esetleges korábbi bevezetése érdemben tompíthatta volna a fővárosi lakásárak túlzott emelkedését megállítva ezzel a piaci túlfűtöttségének kialakulását.” – mondja az MNB 2020. február 26-án.

A tegnap megjelent MNB munkának van is értelme és nincsen. Van értelme, mert rávilágít az MNB gyenge pontjára, amikor leírja, hogy

„ Budapesten 2013 év vége és 2019 harmadik negyedév vége között 192 százalékkal emelkedtek a lakásárak nominális értelemben. Ez a megemelkedett árszint azonban egyre több vásárlót „kiárazott” a piacról, a budapesti lakáspiaci tranzakciószám pedig már 2015 vége óta csökkenő tendenciát mutat.” – mondja az MNB 2020. február 26-án

Ezt a KSH-tól tudja az MNB. Ha az MNB 2015 vége óta tartó trendről beszél, akkor ezt tudnia kellene, hogy milyen felelősséget jelent és ezzel együtt értelmét is veszíti a továbbiakban mindaz, amit bizonyítani próbál.

Ha az MNB tudja, hogy Budapesten 2015 vége óta baj van, akkor miért büszke arra, hogy erről csak 2018. november 15-én beszélt először, mire várt, miben és kiben bízott három évig?

– Azokban a szereplőkben, akik 2016 január és 2018 december között semmilyen adatot nem közöltek a budapesti lakáspiac problémájáról? Hol voltak a nagy ingatlanközvetítők, a nagy hirdetési oldal(ak), a nagy szakértők három évig? Így jutunk el, ilyen komoly kérdésekkel ahhoz a bizonyos állampapírhoz, amire most mindenki mindent rá akar fogni, még maga az MNB is, az a hibás.

Bűnbakot – vagy más értelmezés szerint, messiást – csinálni az állampapírból teljesen felesleges és lakáspiaci értelemben nagyon káros is

Nem az állampapír a probléma. Sokkal nagyobb bajok vannak, amiről továbbra sem beszél az MNB, de a többi piaci szereplő sem.

Szerkesztői megjegyzés:

Nem ennek a „szuper” állampapírnak a korábbi bevezetése segítette volna a budapesti lakáspiacot – ahogy azt az MNB szeretné elhitetni velünk. Sokkal inkább az, ha a piaci szereplők valódi képet adtak volna róla, a médiában már 2016-ban felhívhatták volna a figyelmet a csökkenő adásvételek számára. Az MNB pedig azzal segített volna sokat, ha bünteti a lakáspiaci szereplők álhíreit és felhívja a közvélemény figyelmét a budapesti lakáspiac valós helyzetére 2016-tól kezdve folyamatosan. A hamis budapesti lakáspiaci kép, a tévhitek , a tévképzetek ellen nem hatásos semmilyen állampapír sem. Ezt illene tudnia az MNB-nek is!

Hogyan értelmezhető az állampapír hatása a budapesti lakáspiacon, ha Budapesten 2015 vége óta az MNB állítása szerint is csökkent az adásvételek száma?

– 2019 már a negyedik év, amikor évről évre egyre kevesebb ingatlant adtak el Budapesten. Ez egy trend volt már, nem egy statisztikai hiba, vagy véletlen. Egyértelmű volt, hogy 2019-ben is kevesebb ingatlant fognak eladni Budapesten 2018-hoz képest, csak azt nem lehetett tudni, hogy mennyivel. Ehhez képest a 2019-es lakáspiaci folyamatokat a szereplők csak 2018-hoz viszonyítják és nem nagyon beszélnek arról mi történt 2016-2018 között:

„ Az elmúlt évben a hazai ingatlanpiac azonban érezhető változáson ment keresztül. Piaci szereplők mérése szerint 2019-ben 2018-hoz képest nemcsak, hogy lecsökkent a lakások iránt érdeklődők száma, de ugyanez megmutatkozott az adásvételek számának csökkenésében is. Az ingatlan.com mérése szerint májusról júniusra mintegy 31 százalékkal csökkent az ingatlanhirdetések iránt érdeklődők száma Budapesten, míg ingatlanközvetítői adatok szerint 16 százalékkal csökkent a fővárosi tranzakciószám ugyan ezen idő alatt. Ez a hangulatváltozás elsősorban Budapestre igaz, vidéken nem volt tapasztalható a kereslet ilyen mértékű csökkenése.” – mondja za MNB 2020. február 26-án

Milyen alapon állítja azt az MNB, vagy bármelyik nagy lakáspiaci szereplő, hogy az államkötvény hatása mérhető és kimutatható egy négy éve tartó trendben? Hogyan állíthatja azt, hogy hűtötte a budapesti lakáspiacot az államkötvény 2019-ben, amikor az adásvételek száma 2015 vége óta csökkenő trendet mutat?

– Az államkötvény bevezetése nélkül is tovább csökkent volna az adásvételek száma, abból kiindulva, hogy 2015 vége és 2018 vége között az államkötvény létezése nélkül is csökkent. De csökkent az 2019 első felében is, az államkötvény bevezetése előtt is. Ezt a KSH is leírta. Méghozzá igen jelentős csökkenést mért a KSH, de az állampapír még nem is volt bevezetve.

Milyen alapon értékelhető így az állampapír és a budapesti lakáspiac kapcsolata?

– „Anekdótikus alapon” – ahogy az MNB leírja. Magyarul csak azért, mert ha néhány embernek ez a véleménye, akkor az így van és kész. Nem bizonyítható, de belemagyarázható. Viszont az MNB még ennél is tovább megy, hiába a sok kérdés és bizonytalanság:

„A lakásárak növekedési üteme 2019 második felétől jelentősebb lassulást mutat, főként Budapesten. Miközben a fővárosi lakásárak éves szinten korábban, 2015-16-ben és 2018-19 elején is 25-30 százalékkal is emelkedtek nominálisan, addig 2019 harmadik negyedévében 18,9-ra csökkent az előző negyedévi 24,4 százalékról. Év végére pedig előzetes becslésünk szerint 10 százalékra mérséklődött az éves árdinamika köszönhetően annak, hogy a negyedik negyedévben hosszú idő óta először csökkentek negyedéves alapon Budapesten a lakásárak.” – mondja az MNB 2020. február 26-án

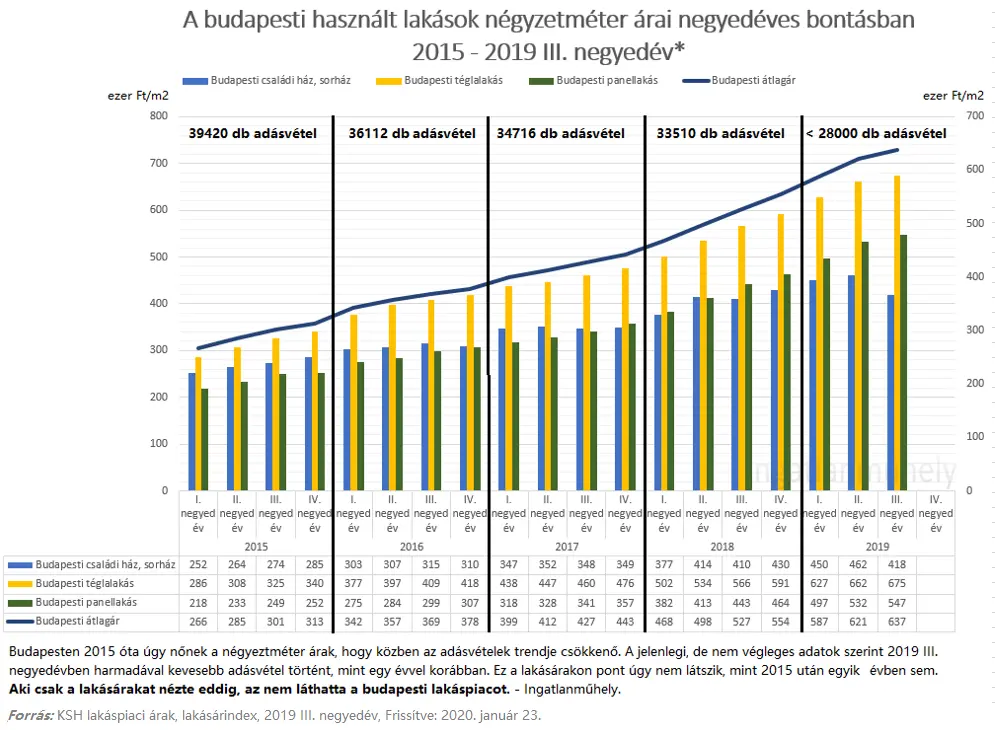

– A KSH januári lakáspiaci jelentése szerint 2019-ben Budapesten mind a három negyedévben nőtt az átlagos lakásár négyzetméter alapon 2018. 4. negyedéves 554 ezer forintról, 2019. 1. negyedévben 587 ezer forintra, a 2. negyedévben 621 ezer forintra és a 3. negyedévben 637 ezer forintra. Éves alapon az 1. negyedévben 28%-kal, a 2. negyedévben 24,7%-kal, a 3. negyedévben 20,9-kal nőttek a budapesti lakásárak átlagosan.

A „csak 20%-os lakásárnövekedés” miatt „állampapírhatásról” beszélni igen felelőtlennek tűnik

– 2019-ben Budapesten ennél azért kisebb árnövekedést képzeltek el még a nagy piaci szereplők is az állampapír bevezetése előtt. Ha 10-20 % között nőttek végül a lakásárak Budapesten egy év alatt 2019-ben, az teljesen megfelelne az előzetes piaci várakozásoknak állampapír nélkül is.

Összefoglalva az állampapírhatás a tranzakciószámokban nem mérhető, mert a csökkenő adásvételi trend 2015 vége óta tart és fejti ki hatását a budapesti lakáspiacon – még akkoris, ha erről senki sem akart tudomást venni az állampapír bevezetéséig

– A budapesti lakásárak növekedése pedig még mindig a várakozások felett teljesített 2019 első három negyedévében a KSH eddigi adatai szerint. Valószínű, hogy 15% körüli árnövekedés volt Budapesten 2019-ben, ami négyzetméterár alapon is magasabb a 2018 4. negyedéves és 2019 3. negyedéves négyzetméterártól.

2019-ben, éven belüli, négyzetméterár csökkenésről akkor beszélhetünk majd, ha a lakásárak éves szinten 15% alatt nőttek

– Esély van rá, de a budapesti lakáspiaci szereplők 10-15% körüli árnövekedést vizonáltak 2019 elején, amikor még az államkötvényről semmi hír sem volt. De már akkor is voltak olyan hangok, akik inkább egyszámjegyű árnövekedést vártak. Az eddig ismert adatok szerint a budapesti lakásárak bőven a piaci várakozások felett teljesítettek 2019-ben. Ami azért érdekes, mert maga az MNB is megjegyzi, hogy

„„MNB-s szerzők korábbi cikkükben már bemutatták, hogy az ingatlanbefektetések az elmúlt négy-öt évben ugyan kiemelkedően teljesítettek, ugyanakkor a magas hozam jelentős részét az ingatlanárak emelkedése adta.” – mondja az MNB 2020. február 26-án

Lefordítva ezt azt jelenti, hogy lakást a várható árnövekedése miatt veszünk. A lakásbefektetés alapja a lakásárnövekedés.

A lakás és az államkötvény közé sok értelemben nem tehetünk egyenlőségjelet, akkor hogyan gondolhatjuk azt, hogy a lakásvásárló és az államkötvényvásárló közé viszont igen?

– Az MNB hogyan gondolhatja azt, hogy a 2015 vége óta tartó adásvételszámcsökkenés 2019-ben ez az alig 5%-os kamatot kínáló államkötvény miatt van? 2016-ban 20,7%-kal, 2017-ben 17,2%-kal, 2018-ban 25,1%-kal nőttek a lakásárak, pedig minden évben évről évre egyre kevesebb lakást adtak el, kevesebbet, mint 2015-ben, 2018-ban pedig már kevesebbet, mint 2014-ben. A 2019-es várható adásvételi számokhoz képest a budapesti lakásárakban semmi és senki nem hűtött semmit egyelőre.

Spekulálni persze lehet, nem tilos, csak nem biztos, hogy érdemes, az MNB-től ez viszont nem elegáns, sőt elég udvariatlan gesztus

– De az MNB nemcsak ebben nem viselkedik úriemberként. Azt állítja, szintén egy nagy piaci szereplő nem hivatalos és ezért referenciaként nem is használható adatai alapján, hogy Budapesten 2016-2018 között évente 15-17 ezer lakást vettek befektetési céllal. Ez a köznyelvben azt jelenti, hogy hasznosítani vették, kiadni bérlőnek vagy üzemeltetni szálláshelyként. Az MNB korábban leírja, hogy a lakásbefektetés alapja a lakásárnövekedés. De közben mindenféle tárgyi tudás, adat nélkül az államkötvény 5% körüli kamatát az ingatlanbefektetés 5%-os bérleti díj hozamához hasonlítja. Az AirBnB hozamát most hirtelen elfelejti egy piallanatra, mert az szintén összezavarná, az amúgy is igen zavaros elemzést.

Tudja az MNB, hogy mekkora a budapesti albérletpiac vagy AirBnB piac?

– Ennyi plusz kínáltot egyik piac sem bírt volna el Budapesten. De az is túlzás lenne, ha ingatlanok tízezreit vették volna csak azért, hogy üresen álljanak, mondván az áruk úgyis megy fel. Sokkal hihetőbb az, hogy a befektetési céllal vásárlók aránya és száma is jóval alacsonyabb volt az elmúlt években, mint azt az MNB vakon, sötétben tapogatózva állítja.

Ez azért fontos, mert 2019-ben, a korábbi években mért csökkenő adásvételi trend miatt, nem a befektetők tűntek el hirtelen a budapesti lakáspiacról, hanem bármilyen egyszerűen is hangzik, „csak a lakásvásárlók”

– A budapesti lakásvásárlók száma 2015 vége óta – ahogy azt az MNB maga is állítja – fogyott. 2019-ben tovább fogyott. Hiába volt látványos árnövekedés 2016-2018 között, a budapesti lakásvásárlók fogytak. 2019-ben is szép szám a lakásárak növekedése, de mégis tovább fogytak a vásárlók Budapesten. Ebben a piaci folyamatban túlértékelni a befektetők számát és szerepét méltatlan egy nemzeti bankhoz.

Egy ország legfontosabb lakáspiacának ilyen szintű leegyszerűsítése, hiteles és hivatalos adatok nélküli felületes elemzése, csak olaj a tűzre

– Ez nem hűti, hanem tovább fűti a tüzet. Budapesten ég a ház és ebben az MNB sok szempontból megkérdőjelezhető hozzáállásának is szerepe van. Ne felejtsük el, a 2008 utáni magyar lakáspiaci helyzetben is volt szerepe az MNB (korábbi) felelőtlenségének, de sajnos azért nem vonták felelősségre. Úgy néz ki, hogy ilyen értelemben sem változott az MNB és a magyar lakáspiac kapcsolata.

De ég már az az államkötvény is, az MNB alulértékelt inflációja miatt

Az az állampapír, amiről az MNB beszél, nem inflációbiztos. Attól még a budapesti lakás is jobban véd az infláció ellen. Egy befektető elsősorban az infláció elől menekül, hogy a pénze idővel legalább az értékét ne veszítse el. Aki jót akar magának és nem bízik a budapesti lakáspiacban, az nem bízhat abban az államkötvényben sem, ami nem inflációkövető. Vagyis bízhat, de akkor azt a pénze bánhatja. Egyre aktuálisabb a kérdés. Az MNB megint megúszhatja a felelősségrevonást?

Kép: Instagram

Inspriáció: mnb.hu

– Kurtucz Csaba – Nagy Tamás – Winkler Sándor Lehűtötte a kedélyeket a MÁP+ a fővárosi lakáspiacon, Megjelent: 2020. február 26.

Az építő kritika szellemében a vitaindító bejegyzés kommentelhető, továbbgondolható. Csak hangosan gondolkodunk, ezért a tévedés jogát fenntartjuk. A témával kapcsolatban további kérdéseikre szívesen válaszolunk. Keressenek minket, csatlakozzanak hozzánk Facebook oldalunkon.

Kérjük, figyeljenek ránk, mert mi figyelünk Önökre.

Köszönjük.

Ingatlanműhely