A hazai és az európai lakáspiac (kölcsön)hatásai a friss statisztikák szerint egyelőre és minden kétséget kizáróan az árnövekedést erősítik. A lakásárainkat szavakban többször hasonlítjuk más országokéhoz mint számokban. A Deloitte legfrissebb európai lakáspiac elemzése és az Eurostat 2016 júliusi lakásárindexei olyan kontextusba helyezik a lakáspiacunkat, amiről ritkán beszélünk egyszerre.

Miért fontos a nemzetközi összehasonlítás?

Azért, mert a lakásáraink, a lakáspiacunk, a lakásviszonyaink más országok alapvető lakáspiaci tényezői alapján (is) működnek. Teljesen más aspektusba helyezhető a hazai üzleti alapú bérlakáspiac, az eladósodottság és a saját tulajdon megszerzésének a körülményei. Végső soron ma is sokan keresik a választ arra, hogy a lakásaink árai drágák vagy olcsók. Esetleg kivárnak, hogy majd biztosan olcsóbbak lesznek, mert a „próféta” szól hozzájuk a médián keresztül.

Sokkal helyesebb és célravezetőbb a válaszkeresés, ha viszonyítjuk, mihez képest drágák vagy éppen olcsók a lakásaink ma Magyarországon. Mindenképpen tudni érdemes, hogy mi mozgatja a lakásárakat és milyen irányba hatnak.

A bérlakáspiac erős hatása a saját tulajdon esélyeire/árára

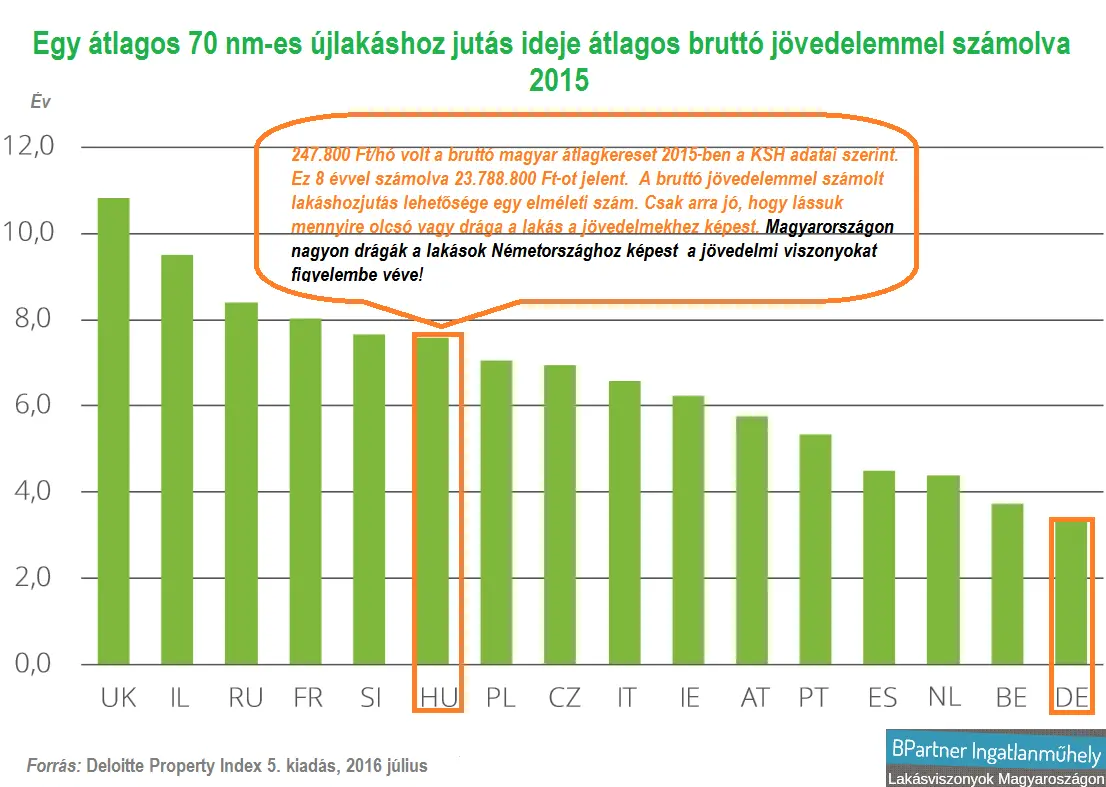

Arra már felhívtuk a figyelmet, hogy a piaci alapú albérletpiacunk 3%. Ez viszont nem csak a kiadó lakások és a bérlők kapcsolatára hat, hanem a lakásárakra is. A bérlakáspiac mérete és a sajátlakáshoz jutás között Európában fordított arányosság figyelhető meg. Ott élnek legtöbben saját tulajdonú lakásban, ahol nehezebb a saját otthon megszerzése. Az alábbi grafikonon mi most külön Németországot emeltük ki, mely a külföldre költöző magyarok kiemelkedő célpontja. Jól látható, hogy a német piaci alapú bérlakáspiac 40%-ot tesz ki, és egy átlagos 70 nm-es új lakás megszerzése kevesebb mint fele annyi erőfeszítésbe kerül, mint Magyarországon, ahol a bérlakáspiac csak 3%.

A sajátlakás, mint a levegő

Magyországon a sajátlakás megszerzése sosem volt könnyű. Mindig is nagyon drágák voltak a lakások a jövedelemhez képest. Bár 2005-től egy erőteljes leértékelődés volt megfigyelhető a hazai lakáspiacon, ami 2013-ig tartott, de látható, hogy a lakásáraink a jövedelemi viszonyainkhoz képest továbbra sem nevezhetőek kedvezőnek. Hiába állítják azt, hogy ma könnyebb sajátlakáshoz jutni, mint 10 vagy 15 éve, de még akkor is sokkal rosszabb eséllyel indul egy magyar Magyarországon, mint egy cseh Csehországban (pedig kb. kétszer olyan drágák az új lakások Csehországban a hazai árakhoz képest), egy lengyel Lengyelországban. Egy német számára pedig szinte azt is mondhatnánk, hogy gyerekjáték a sajátlakás megszerzése, ahhoz képest, amivel egy magyarnak szembe kell néznie itthon.

Más szavakkal azt is lehet mondani, hogy ahol a saját otthon vágya nagyon erős, ott a lakásárak bármilyen magas szintet elérhetnek, a kereslet meg fogja fizetni azt.

Ez pedig jól leírja a magyar viszonyokat, ahol hiába alacsonyak a jövedelmek, a sajátlakáshoz ragaszkodunk, ezért a lakásáraink magasak a saját lehetőségeinkhez képest.

Az az érvelés, hogy a lakásáraink a régióban is alacsonynak számítanak, mind igazak, csak a lakáshoz jutás feltételei viszont sokkal kedvezőtlenebbek.

Ezért nem relatív, hanem abszolút értékben érdemes nemzetközi összehasonlításokat végezni.

Túlértékeljük a saját tulajdont sokkal jobb helyzetben lévő európiai országokhoz képest, így általánosíthatunk, hogy a magyar lakások nekünk nagyon drágák, de ha belepusztulunk, akkor is veszünk legalább egyet.

Levegőnek tekintjük a sajátlakást, a levegőnek pedig mennyi lenne az ára, ha fizetni kellene érte? Bármit megadunk érte, mert nélkülözhetetlennek gondoljuk a sajátlakást, mással nem helyettesíthetőnek.

Azok a hangok, akik arra hivatkoznak, hogy a lakásárak azért nőnek, mert a béreink reálértékben már évek óta nőnek, azok csak azt állítják, hogy minden megtakarításunkat, extra jövedelmet hajlandóak vagyunk csak sajátlakásra költeni. Nem is marad nagyon más lehetőségünk, ha sajátlakásban szeretnénk élni Magyarországon.

Tévhit a lakáshitel népszerűsége itthon, mi kp-ra vásárolunk

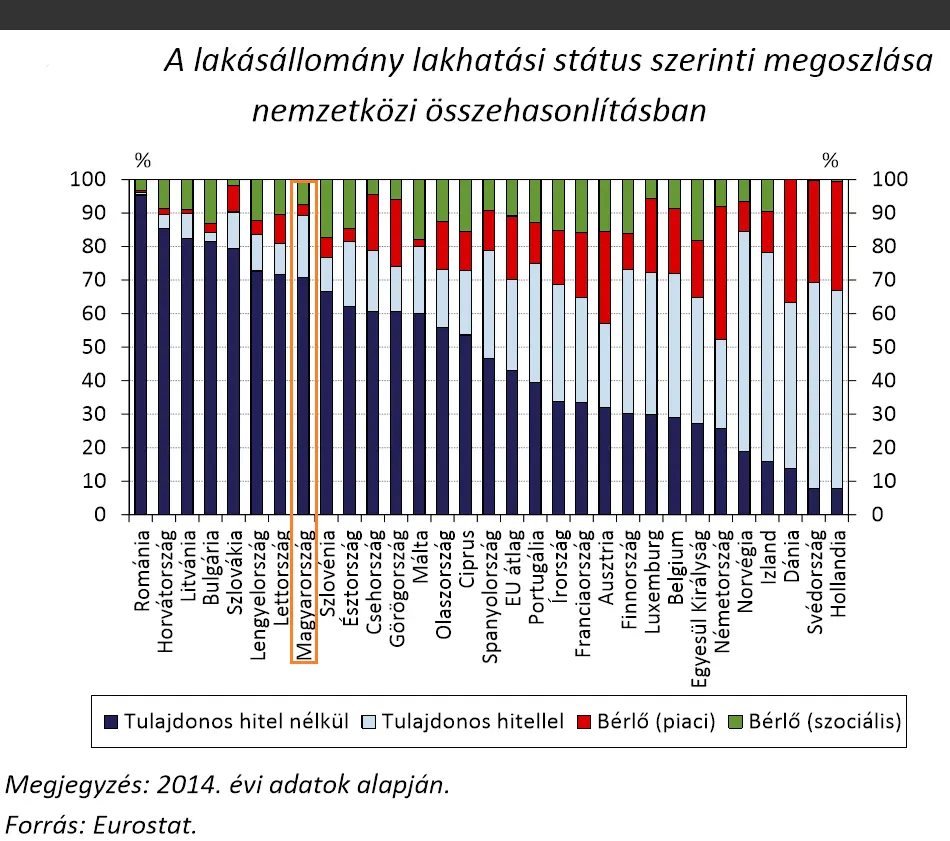

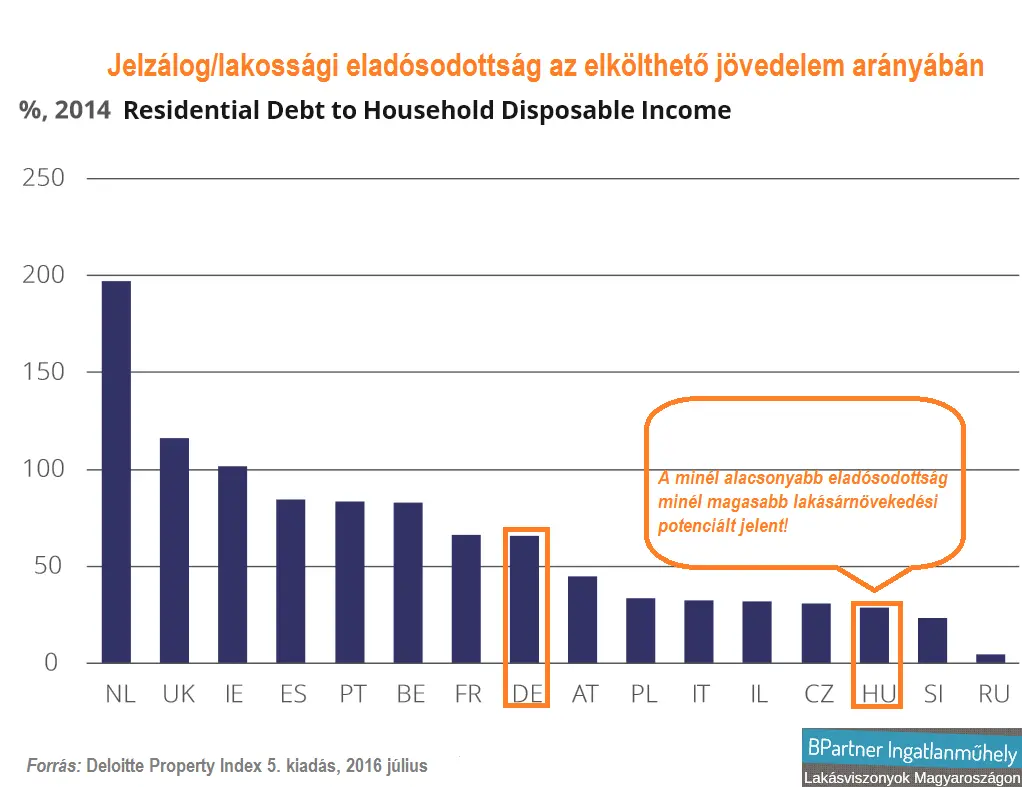

Ahol magas a saját tulajdonban élők aránya, látható, hogy az eladósodottság alacsonyabb. Nem általánosíthatunk, mert észrevehető, hogy nem teljesen egyértelmű a fordított arányosság az eladósodottság és a saját tulajdonban élők aránya között. De a trend jól kiolvasható, hogy ahol többen élnek bérlakásban, ott saját tulajdont inkább hitelre vásárolnak.

Az első grafikonról leolvashatjuk, hogy nálunk pl. 19% volt a hiteles lakások aránya 2014-ben és 70% teljesen hitelmentes volt.

Németországban fele-fele arányban 26-26% körül alakult a hitelre vásárolt lakásban élők és a hitelmentes lakások aránya. Észak-Európában pedig extrémnek tűnhet a magyar viszonyokhoz képest, hogy szinte mindenki hitelre vásárol csak lakást.

A magyar lakosság eladósodottsági ábrája miatt, sok bank és több pénzügyi közvetítő dörzsölheti a markát, hogy ilyen alacsony eladósodottság mellett, nem csak a lakásárak növekedésére lehet számítani – a klasszikus lakáspiaci szemlélet szerint – hanem arra, hogy majd nálunk is megfordulnak az arányok és sokkal többen vesznek majd igénybe lakáshitelt. Hogy hosszú távon mire számíthatunk, nehéz megjósolni, de a magyar lakáspiac ebből a szempontból talán még mindig jobban ellenáll a csábításnak. Ömlik ránk a reklám, hogy „olcsó a hitel”, vegyünk fel hitelt most, mert vissza nem térő alkalom.

Ennek ellenére a magyar jelzálogpiac még mindig szerénynek nevezhető, mert a lakosság egyszerűen tradicionálisan kp-ra vásárol. A hitelpiac növekedése viszont a lakásárak növekedésének irányába mutat.

Tehát ha egyre többen „nyújtóznak tovább, mint a takarójuk ér” vagy mondjuk úgy, hogy előre fogyasztanak, a lakásárakon ez látszódni fog.

A lakáshitelesek +/- hatása: a lakáshitelezés bővülése árfelhajtó

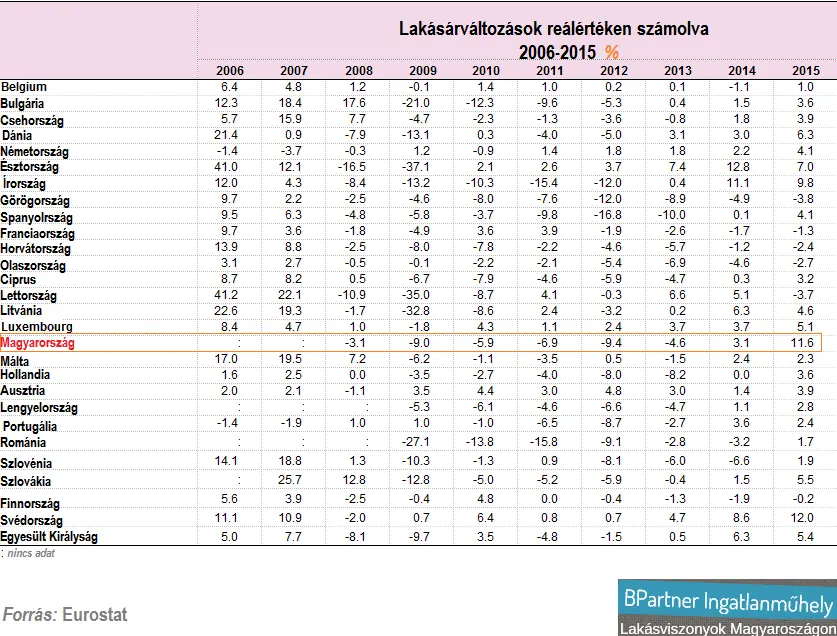

A magyar lakáspiac közelmúltja számokban sokkal kifejezőbb, mint az emlékeinkben. Nézzük csak meg ezt a táblázatot.

Látszik, hogy 2008-2013 között súlyos veszteségeket szenvedett a magyar lakáspiac. 2014-től viszont, mintha „segberúgták” volna.

Az igazi rali 2015-ben szembetűnő, amikor 2014-hez képest minden negyedévben kétszámjegyű növekedést produkált.

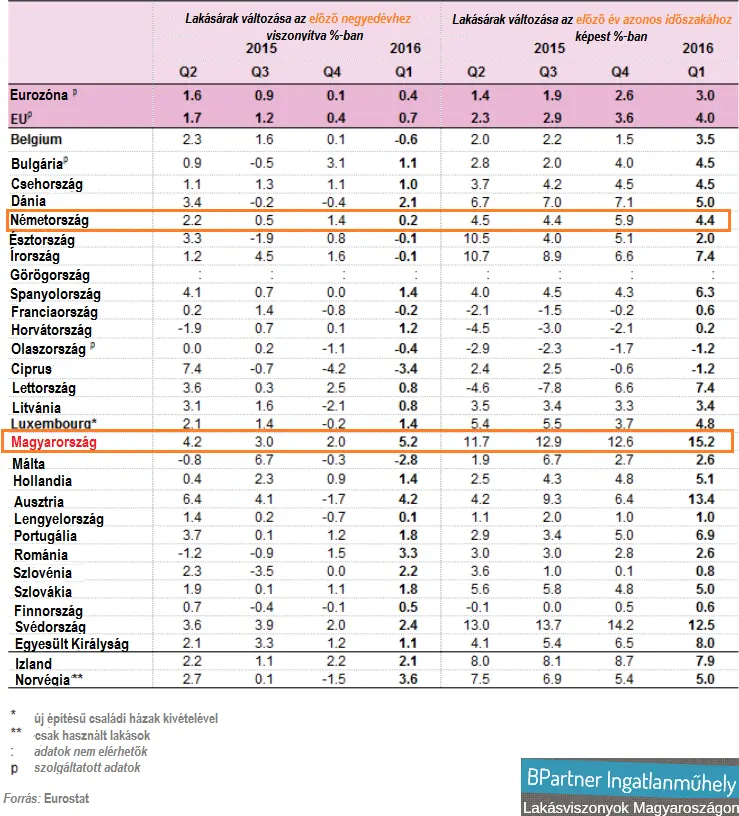

2016 első negyedévében az árak éves alapon 15,2%-ot nőttek

Európában a legmagasabb növekedést érte el a magyar lakáspiac éves alapon 2016 első negyedévében. Még az előző negyedéves alapon számolt lakásárnövekedés is növekvő trendet mutat az Eurostat adatai szerint. A lakáshitelpiac be is indult, hallhatjuk havonta akár többször is.

A hitellel vásárlók Magyarországon tradicionálisan magasabb árat fizetnek, így a lakáspiacon nem a kp-s vevő a „tuti”, hanem a hiteles, mert megfizeti a lakás mesterséges felárát.

A kp-s vevőknek pedig nincs mit tenni, ha vásárolni akarnak, akkor elfogadják a magasabb és jelenleg növekvő árakat.

Összefoglalva kézzelfogható, hogy a parányi albérletpiacunk, az alacsony eladósodottságunk, a lakás mint levegő, a hitelpiac bővülése mind a lakásárak növekedésének irányába mutatnak.

A lakásárak növekedése Magyarországon felülről nem korlátos, mert „levegőnek” tekintjük a sajátlakást, bármit megér számunkra.

A lakásárak csökkenését csak a jövedelmi viszonyaink árnyékában lehetne valahogy értelmezni. Viszont a növekvő bérek is a lakásárak növekedési oldalán fejtik ki jelenleg a hatásukat.

Minden abba az irányba mutat, hogy hiába tűnik drágának a sajátlakás Magyarországon a bérekhez viszonyítva, és bicskanyitogató szinteket csapkodhatnak a népszerű/likvid lakáspiac árai, a hazai vásárlók mentalitása és gondolkodása szerint, a lakások minden forintot megérnek számukra.

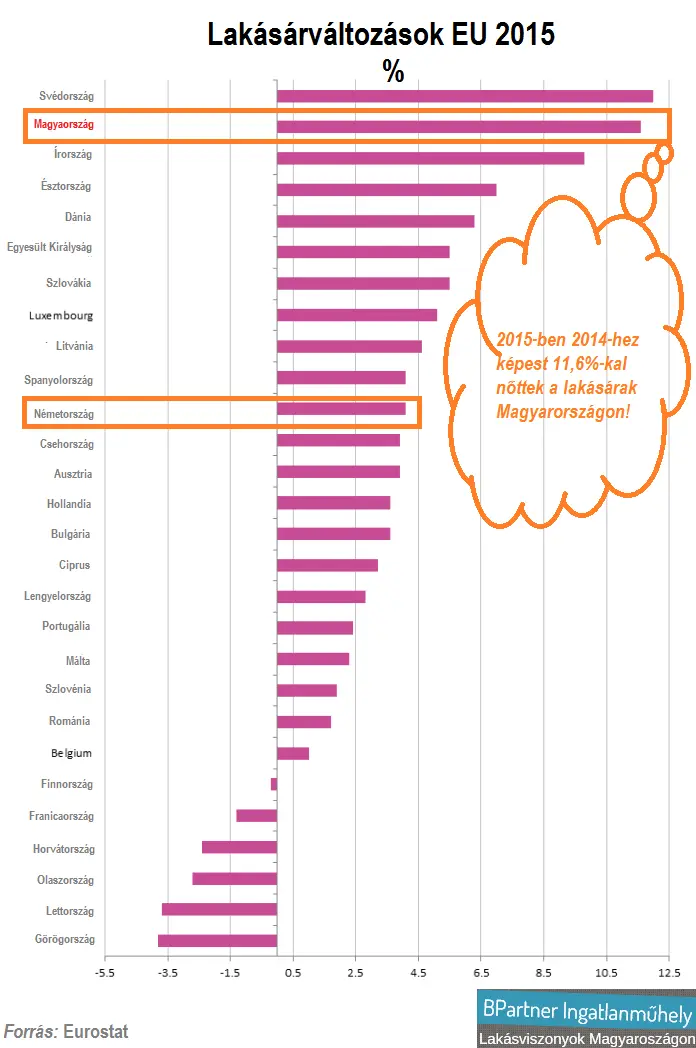

2015-ben 11,6 % volt az éves lakásárnövekedés Magyarországon

Hiába nő a jövedelmünk, a sajátlakáshoz jutás még nagyon sokáig nem lesz olyan „egyszerű” mint egy németnek Németországban, még az is lehet, hogy talán soha. Addig viszont biztosan nem, amíg a bérlakpiacunk 3%-on stagnál és lakáshitelre vásárlók a bank pénzét az eladók kénye-kedve szerint „szórják”. Az újlakáspiac árfelhajtó hatásával már foglalkoztunk januárban. Az építkezések, az újlakások marketingje idén indul be igazán, ami az elkövetkező 2 évben tovább fűti a lakásárakat és borzolhatja a kedélyeket az elképesztő magasságokba szökő áraival. Ez pedig az urbanizáció lakáspiaci folyamatait gyorsítja fel, erősítve az amúgy is „szokatlanul intenzív” árnövekedés irányába ható nyomást a lakáspiacon.

Az építő kritika szellemében a vitaindító bejegyzés kommentelhető, továbbgondolható. Csak hangosan gondolkodunk, ezért a tévedés jogát fenntartjuk. A témával kapcsolatban további kérdéseikre szívesen válaszolunk. Keressenek minket, csatlakozzanak hozzánk Facebook oldalunkon.

Kérjük, figyeljenek ránk, mert mi figyelünk Önökre.

Köszönjük.

Ingatlanműhely