2001-ben az államilag támogatott lakáshitelezéssel kezdődött minden. A modern értelemben vett jelzálogpiac előtte gyakorlatilag nem is létezett Magyarországon.

1999 és 2003 között volt a magyar lakáspiac virágkora, amibe az állam olyankor avatkozott be, amit szakmailag lehet támogatni és kritizálni is:

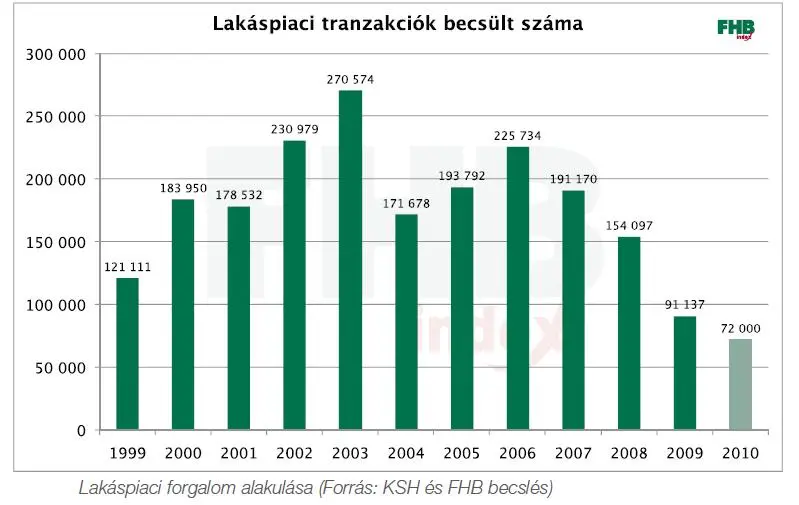

Egy viszont biztos, az lakáshitelezés robbanásszerű növekedése nem piaci alapon indult meg. A lakáspiaci tranzakciók grafikonról (újra és újra elővesszük, ha kell), az ezredfordulós oszlopok mindent elmondanak a lakáspiaci hangulatról.

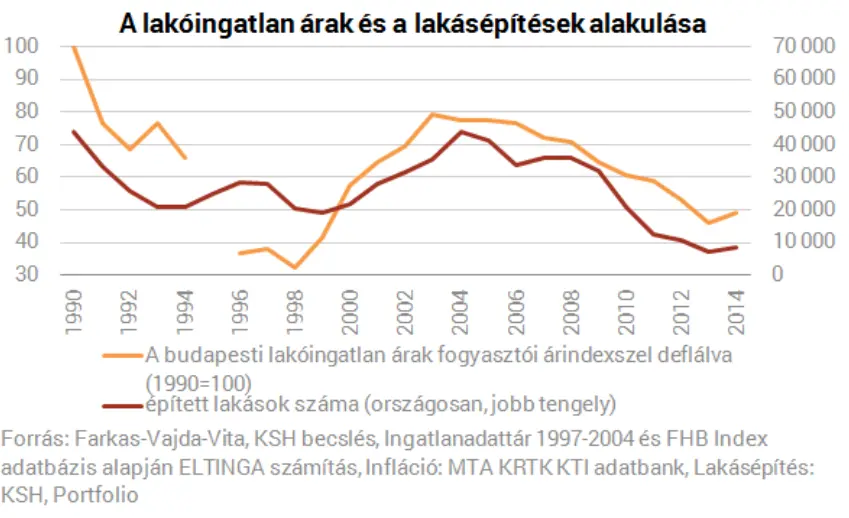

Ha hozzá tesszük a lakóingatlan árak és lakásépítések alakulása grafikont is (örökzöld téma ez is), félreérthetetlenül elénk tárul az az ellentmondás, ami a lakáshitelezést övezi.

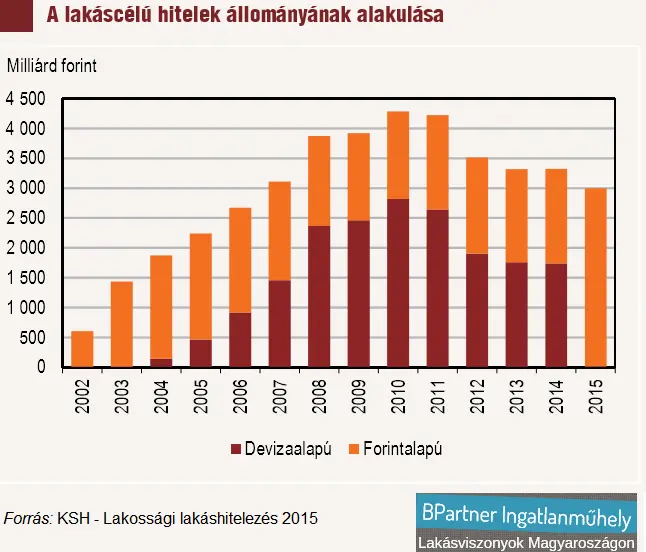

A lakáscélú hitelek állománya évről évre nőtt, ezzel szemben a lakáspiaci árak, az új építésű lakások száma, a lakáspiaci tranzakciók száma 2004-től kezdve negatív spirálba kerültek.

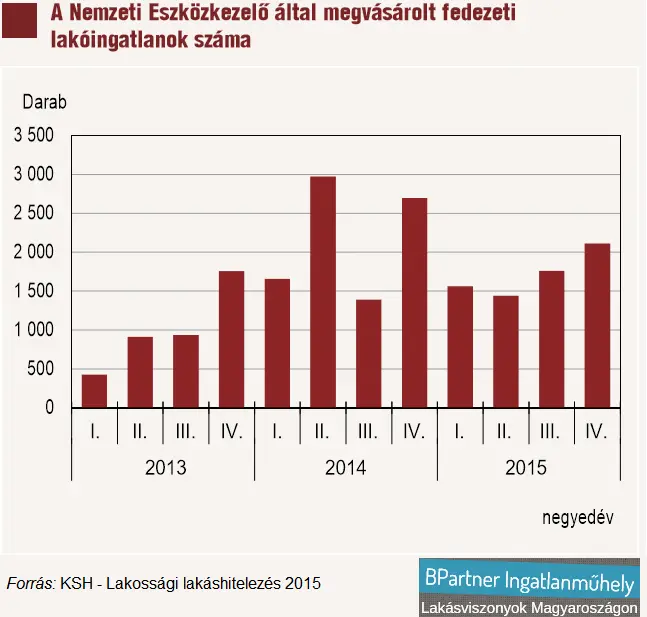

Ez azt is jelenti, hogy nagyobb kockázatokat vállaló réteg vásárolt egy „beteg lakáspiacon”. A magyar lakáshitelezés első fejezete 7 évig tartott, mégis olyan károkat okozott gazdaságilag és társadalmilag, ami még ma is kísért. Ezért mi sem tehetünk mást, mint hogy újra felhívjuk a figyelmet, hogy az eleinte kinevetett és kigúnyolt Nemzeti Eszközkezelő több mint 100 ezer ember életét mentette meg, 2015. december 31-ig 20 ezer fedezeti lakás felvásárlásával.

Hogy nem segíthet mindenkin, ez most is kijelenthető. Az a hét év viszont legyen tanulság mindenki számára. Meg kellett tanulnunk, hogy az ingatlan nem biztonságos, mert elértéktelenedhet…hogy nem lehet bármikor és bármennyiért eladni…hogy el is lehet veszíteni…mert nem a miénk, hanem a banké, ha hitelre vesszük. A jelzáloghitelezés nem egyenlő azzal az „otp”-vel, amin legalább két generáció nőtt fel és hitte azt, hogy a törlesztőrészlet, a kamat, a tőke azok fix dolgok…és nem fordulhat elő soha, hogy több lesz a tartozása akkor is ha fizet havonta rendszeresen.

Fedezeti lakóingatlan: a lakáshitel-szerződésből eredő hiteltartozás biztosítására jelzálogjoggal terhelt lakóingatlan, ha a lakáshitel-szerződésből eredő lejárt tartozás megfizetése tekintetében több mint 90 napos késedelem áll fenn.

Lakáshitelezéssel kapcsolatos sorozatunk:

I. Lakáshitelezés – A pünkösdi királyság

II. Lakáshitelezés – A lakáspiac drogja

IV. Lakáshitelek a hirdetési oldalakon

V. Lakhatás az egészséges életmód része

Az építő kritika szellemében a vitaindító bejegyzés kommentelhető, továbbgondolható. Csak hangosan gondolkodunk, ezért a tévedés jogát fenntartjuk. A témával kapcsolatban további kérdéseikre szívesen válaszolunk. Keressenek minket, csatlakozzanak hozzánk Facebook oldalunkon.

Kérjük, figyeljenek ránk, mert mi figyelünk Önökre.

Köszönjük.

Ingatlanműhely