Egy rendes országban annyit keresnek hetente, mint nálunk egy hónapban. A Magyar Nemzeti Bank nagy lakossági hitelezési programja egyelőre úgy néz ki, hogy hiú ábránd marad ezért. Tavasszal még arról szóltak a hírek, hogy ledobja a hitelbombát az MNB Magyarországra és mindenkit hitel felvételére és persze hitel nyújtásra/közvetítésre ösztönöz. Eltelt két hónap, beköszöntött a nyár és úgy tűnik, hogy bekapcsolták a klímát az MNB-nél. Érzik ők is, hogy a hitelezés izomból erőltetése ilyen „vihar előtti csend” időkben nem túl jó ötlet. Elő kell készíteni a kamatemelésnek a terepet. Lesz kamatemelés. Mikor? Sokkal hamarabb, mint eddig többen gondolták. A bankok már emelgetik a kamatokat. Az infláció is szépen lassan egyre nagyobb szerepet kap abban a bizonyos többismeretlenes „képletben”. A forint árfolyama is egyre bizonytalanabb, idegesebb. Jót tenne neki egy kis MNB háttértámogatás, egy kis pici iránymutatás. Egy icipici kis kamatemelés, lépésenként. Csak módjával, óvatosan. Előjátékszerűen, hogy izgalomba hozza a piacokat, kedvet csináljon, ne pedig elvegye a kedvüket az egésztől. Ma meg is jött az első egyértelmű és semmilyen szempontból sem félreérthető MNB iránymutatás.

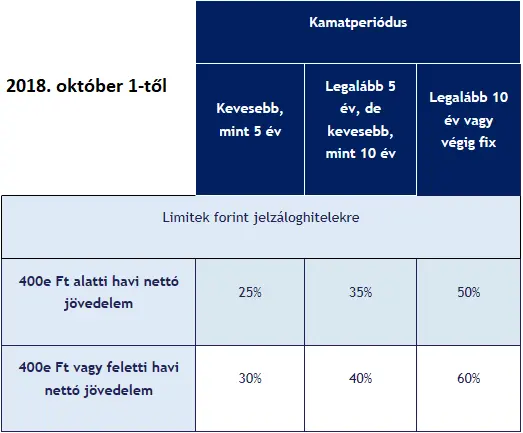

Szigorodnak két lépcsőben Magyarországon a lakáshitelfelvétel szabályai

A hivatalos kommunikáció szerint a biztonságos és a hosszú távon is kiszámítható, a teljes futamidő alatt fix kamatozású hitelek felé terelnék a tömegeket. Csak mégis milyen tömegeket? A változó kamatozású hitelek elsősorban annak a piaci igénynek felelnek meg, hogy bár nagyon kockázatosak, a hitelképessége és fizetőképessége múlhat valakinek azon, hogy ilyet vesz fel vagy semmi mást. Egyszerűen nincs másra lehetősége. Be is lehetne tiltani Magyarországon, hogy csak és kizárólag olyan hiteleket lehessen felvenni, aminek legyen bármilyen hosszú a futamideje, a kamata csak fix lehet az egész futamidő alatt. Csak, ha ez megtörténne, akkor bezuhanna a hitelezés. Ez a szomorú valóság, amit tudnak a bankok és jól tud az MNB is, mert a nettó bérek olyanok amilyenek Magyarországon. Így nem tiltják be, de korlátozzák a havi nettó bérek alapján, hogy ki mennyire adósodhat el. Bár biztonságosabbá teszi a hitelezést, egyben egy fék is a hitelpiacon, a magyar jövedelmi viszonyokat figyelembe véve.

Emiatt arra lehet számítani, hogy a következő szűk négy hónapban sokan előre hozzák a lakáshitelszerződés aláírását, hogy még a szigorítás előtt tudjanak felvenni lakáshitelt. Előrehozott vásárlásokra lehet számítani a lakáspiacon a következő hónapokban.

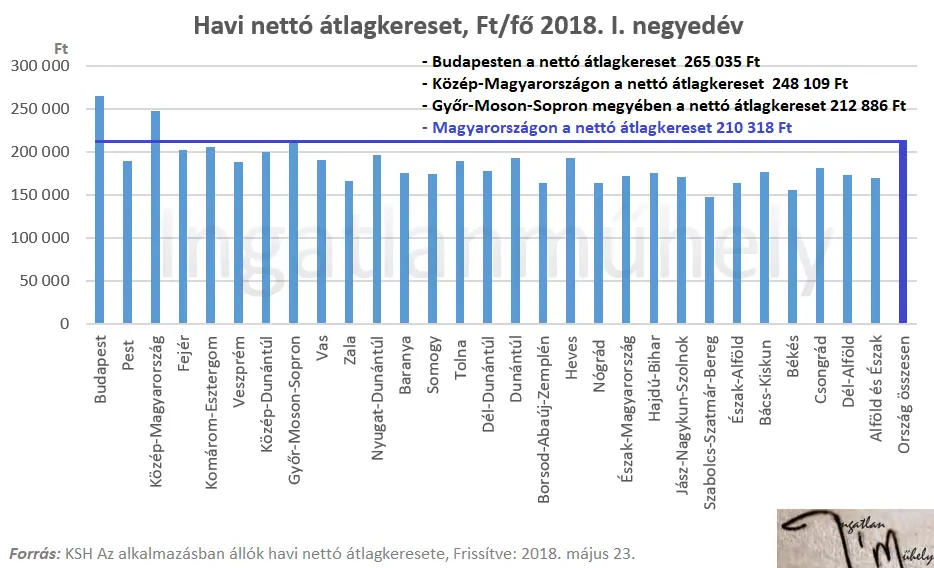

A hitelközvetítők, de még akár maguk a bankok is sürgetik majd az ügyfeleket, hogy ha nem írják alá a szerződést október 1-ig, utána már kevésbé lesznek hitelképesek, már kevesebb hitelt kaphatnak csak és lehet nem tudják megépíteni a házat vagy megvenni a lakást. Többen akartak hitelt felvenni vagy több hitelt már eddig is, mint amennyit a bankok engedtek. Eddig sem volt olyan könnyű hitelhez jutni, lakáshitelhez meg főleg, mert ahhoz az átlagkereset édes kevés .

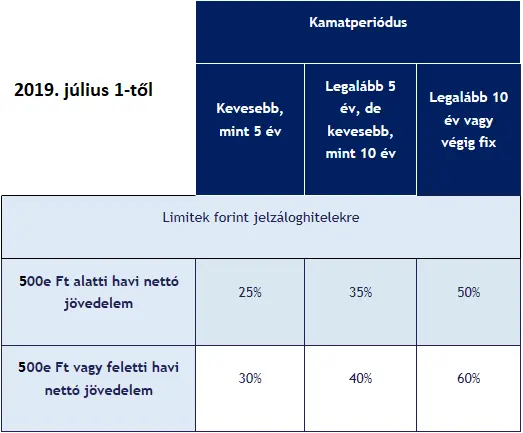

Ez egyre inkább azt is jelenti, hogy 2019-re a lakáspiacról hiányozni fog az a kereslet, ami inkább 2018-ban fog vásárolni és hitelt felvenni. De hiányozni fog az is, aki 2018. október 1-től már csak kevesebb hitelt kaphat. Ha pedig még azt is figyelembe vesszük, hogy 2019. július 1-től tovább szigorodnak ezek a feltételek, akkor még több potenciális vásárló lesz kevésbé hitelképes és fizetőképes, tovább szűkítve így a keresletet, a mozgásteret a lakáspiacon.

A lakáshitelezés szigorítása egyben a lakáspiac lehűtését is jelenti

Jaj új lakások, jaj használt lakások, jaj hiteles vásárlók! Az MNB mégsem engedi, hogy ész nélküli hitelezés történjen a lakáspiacon, mert a kamatemelés előtt ez egy figyelmeztetés mindenkinek, hogy most már nyugodjanak le. Vége van a jó világnak! Egy lakásnak pont annyi az ára, mint amennyit a vevő képes kifizetni. Ha a bankok nem finanszírozzak tovább a lakásáremelkedést, akkor a lakásárak nem tudnak tovább nyújtózkodni, mint ameddig a lakáspiac takarója ér. Addig viszont még a lakáshitelezés tovább fűtheti a lakáspiacot. Változnak az idők…

Forrás: mnb.hu

Kép: Ingatlanműhely

Az építő kritika szellemében a vitaindító bejegyzés kommentelhető, továbbgondolható. Csak hangosan gondolkodunk, ezért a tévedés jogát fenntartjuk. A témával kapcsolatban további kérdéseikre szívesen válaszolunk. Keressenek minket, csatlakozzanak hozzánk Facebook oldalunkon.

Kérjük, figyeljenek ránk, mert mi figyelünk Önökre.

Köszönjük.

Ingatlanműhely