”Miközben az ember életében számtalan hosszú távú döntést kell meghoznia, köztük ilyen egy ingatlan megépítése vagy megvásárlása, a hitelfelvétel is, ebben az országban előre látni, kiszámítható jövőt élni átlagon felüli erőfeszítésekkel járhat. Változnak az idők és nagyon hirtelen egész más körülményekkel szembesülhetünk.” – írtuk Magyarországon jó lenne tudni előre tervezni munkában.

Most erre szeretnénk tippet adni, mert ebben az országban túlélési praktikákra van szükség. De mielőtt rátérnénk a mai mondanivalónkra, egy picit távolabbról közelítenénk meg a kérdést.

Rendszerben gondolkodunk

Rendszerben, ahol nem mi egyedül vagyunk, hanem sok más emberrel együtt élünk, hozunk döntéseket, hatunk egymásra, befolyásoljuk egymás életét. A lakáspiacon például nem kapjuk fel a fejünket azon, ha azt halljuk, hogy nem csak magyar állampolgárok vásárolnak, hanem külföldiek is. 2014 után legalább olyan külföldi rohamra számítottak, mint az EU csatlakozás előtt és utáni néhány évben. Ez viszont elmaradt. Ez is az egyik oka annak, hogy a budapesti lakáspiac nem úgy teljesít, mint ahogy azt sok szereplő tervezte. A lakásárak elszálltak, de az adásévételek száma csalódás minden értelemben. A külföldi lakásvásárlók a 90-es évek utolsó éveiben jelentek meg és 2008 végéig igen aktívak voltak a magyar fővárosban. Voltak új házak, amiben szinte minden lakást csak külföldiek vettek meg, de általánosságban sem volt ritka, hogy az épülő új lakások negyedét, harmadát külföldiek vásárolták meg budapesti társasházakban. A használt lakások piacán is igen kedvelt vásárlók voltak, mert gyorsan döntöttek, kp-ban fizettek, nem ritkán devizában, nem nagyon alkudoztak, és persze piaci ár felett el lehetett nekik szinte mindent adni a pesti és a budai belvárosban.

A deviza, az a külföldi pénz, amire a magyarok szeme mindig felcsillan. Vannak még sokan, akik emlékeznek, hogy milyen bűvös szó ez. Habár a jelentősége egyáltalán nem csökkent ma sem – mindegy, hogy 50+-osak vagyunk vagy még csak 20+-osak – amire most újra ráirányítjuk a figyelmet.

A külföldi vásárlók elsősorban azzal számoltak, hogy Magyarország nem csak az EU-hoz csatlakozik, hanem az eurót is bevezeti pár éven belül. Ez nem történt meg.

A gyengülő forint a külföldi vásárlókat, tulajdonoskat dilemma elé állította, mert aki Magyarországon ingatlanban tartja a pénzét, az forintban tartja a pénzét.

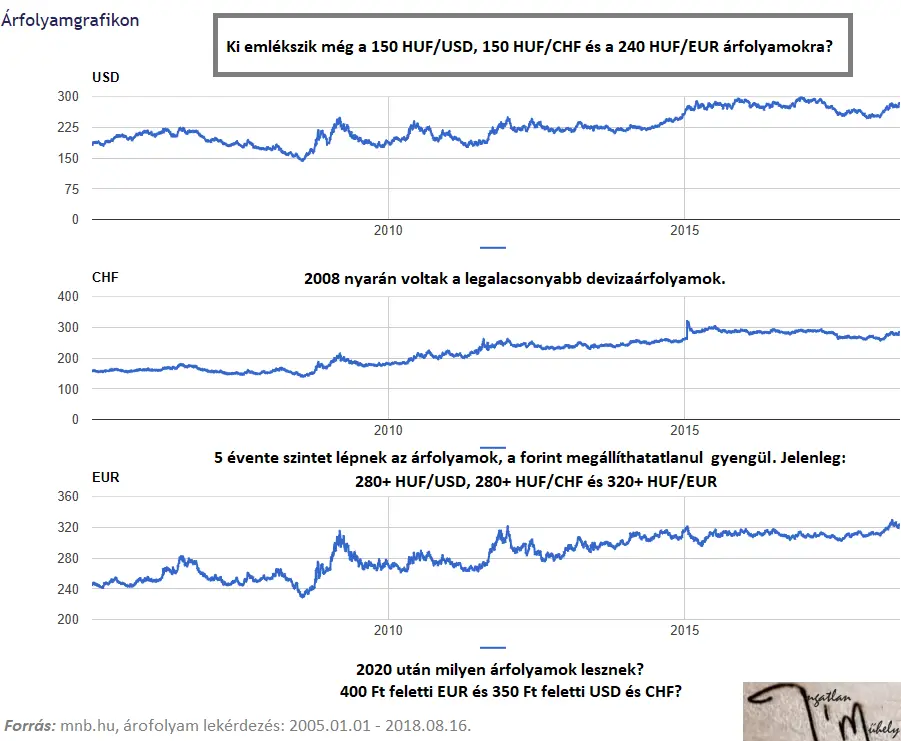

A külföldiek csalódottan vették tudomásul, hogy Magyarországon a forintot az állam nem becsüli, engedi, hogy leértékelődjön. A 90-es években emlékezhetünk, hogy tudatosan hónapról hónapra gyengítette, leértékelte a forintot az állam. Ez piaci alapokon, de most is működik. Sokszor hallani manapság, hogy a magyar állam szembemegy a világgal. A valóságban, gazdaságpolitikai értelemben erről szó sincs.

A 90-es évek óta az állam célja a gyenge és a gyengülő forint, csak különböző okokból és más eszközökkel éri el

A jelenlegi állam is kijelentette, hogy nincs is árfolyamcélja és fel is áldozta a forintot, elengedte már a kezét korábban. A magyar forint leértékelésével egyenlő az ilyen hozzáállás, amivel a külföldi lakásvásárlók devizakockázatot vállaltak és vállalnak ma is Magyarországon. Vásárolni jó, ha gyenge a forint. Eladni már kevésbé, mert akkor kevesebb devizát kapni ugyan annyi forintért. A lakásárak növekedése persze ellensúlyoz, lehet rajta nyerni, nyerészkedni.

Viszont sok külföldi 2009-2014 között inkább eladó lett, elmesélve csalódását barátainak és ismerőseinek, amiért az a pezsgő külföldi vásárlók tömege nem is tért vissza Budapestre, mint 2008 előtt. Vannak külföldi vásárlók, csak hol vannak már azok az idők, amikor ingatlanirodákat lehetett csak külföldi vásárlókra alapozni! A gyenge forint csábíthatja, de a devizakockázat meg félelemmel is töltheti el őket:

– Belátható ugyanis, hogy a magyar állam lassan 30 éve már folyamatosan értékeli le a forintot.

– A lakásárak hirtelen változása is csábító nekik, de közben azt is látják, hogy a bérleti díjak nem úgy követik a lakásárakat.

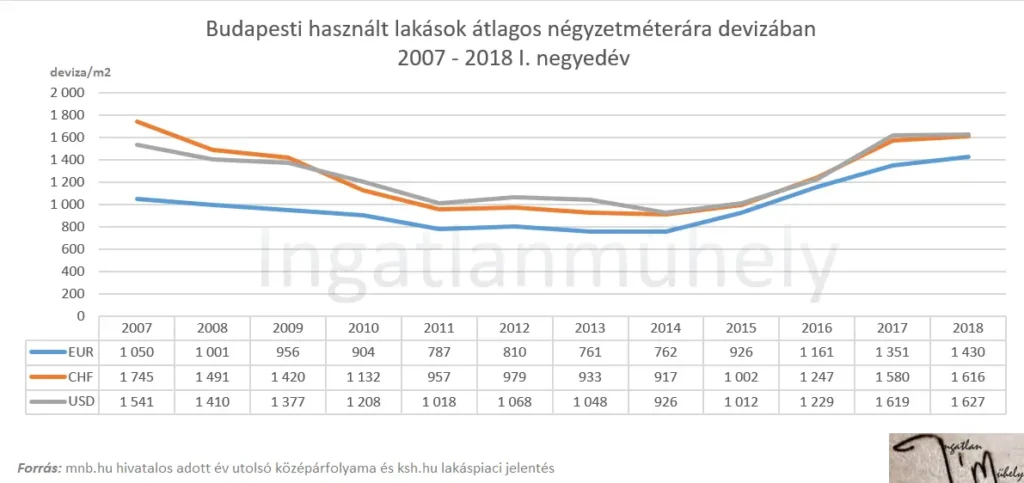

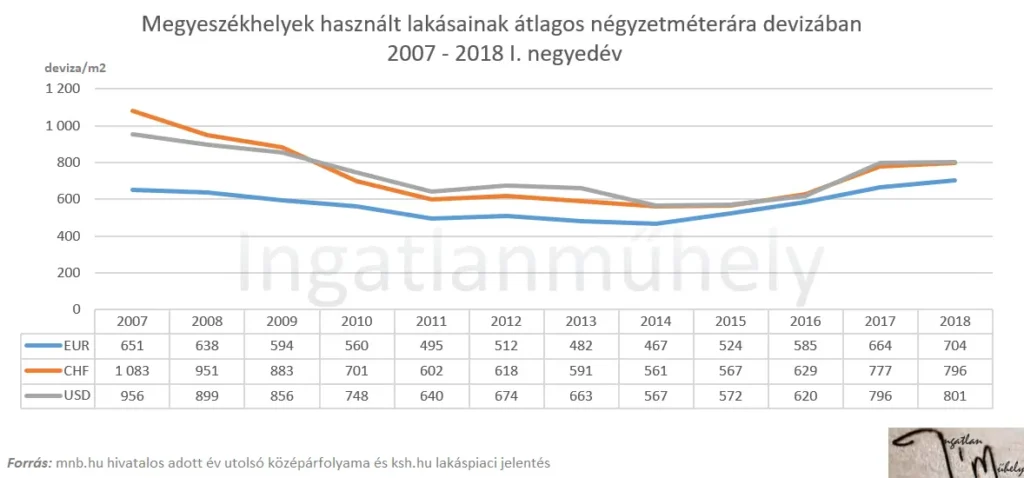

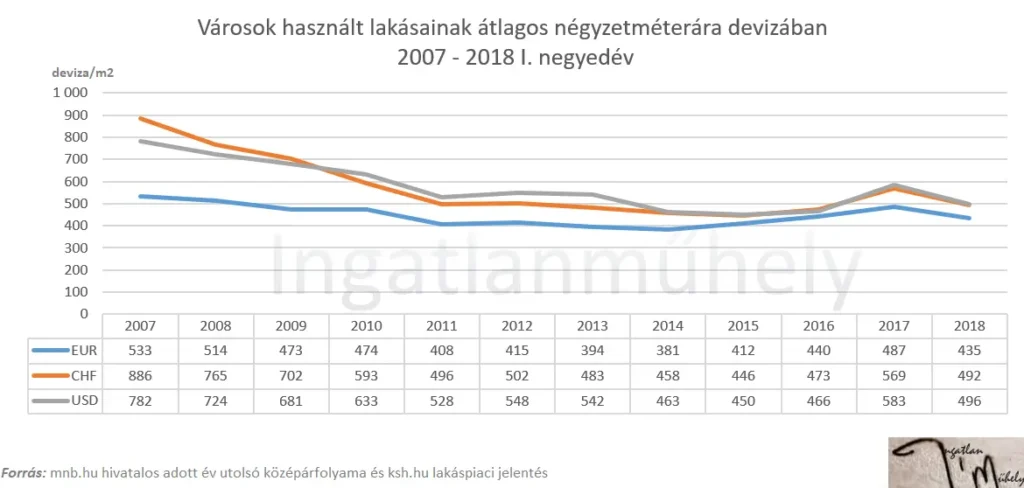

– Amíg túlzások nélkül megduplázódott a budapesti lakások ára az utóbbi 5 évben, addig a bérleti díjak inkább 30-40 %-kal nőttek csak. Devizában kifejezve meg még ennyit sem. A budapesti bérleti díjak devizában nem csábítóak egy külföldi befektetőnek.

De hogyan profitálhatunk ebből mi, otthonkeresők?

A lakásvásárláshoz megtakarításra, önerőre van szükség. Gyakran forintban takarékoskodunk. Mondjuk a nagyon népszerű lakástakarékokat halmozzuk családon belül, mert jár érte állami támogatás. Van akinek kellenek is az ilyen kötöttségek, mert máskülönben még véletlenül nem tudna ellenállni a kísértésnek és elköltené időközben. De akit nem fenyeget az ilyesmi, tud magán uralkodni, nem veszi az el az eszét akár hány millió is van a számláján, nem rohan autót venni, meg utazásra sem költi el, hogy villogjon a közösségi oldalakon, és hirtelen szórakoztató elektronikai bemutatótermet sem akar csinálni a lakásából, vagy sznob brandekkel berendezni egy gardróbszobát – na nekik már nem olyan biztos, hogy a lakástakarék a legjobb megoldás, ha lakásvásárlási előtakarékosságban gondolkodnak. Három olyan deviza is van, ami egyértelműen a gyengülő forintot biztonságosan kezeli hosszú távon. Ha tehát nem forintban, hanem ezekben a devizákban takarékoskodunk, akkor az árfolyamnyereség a lakástakarék állami támogatása és kamatozása felett teljesíthet.

A gyengülő forintból leendő lakásvásárlóként előnyt kovácsolhatunk

Ehhez még külföldön sem kell dolgozunk, bár az ott jövedelmet szerző magyarok már jól tudják, hogy az EUR és a CHF például magabiztosabbá teheti őket itthon lakásvásárlóként. A magyar államnak ugyanis egyáltalán nem érdeke az erős forint. Csak a legnyilvánvalóbb okokat írjuk le miért, ha még mindig kételkednénk. Az államadósság miatt. A külföldi pénz több forintot ér, de a devizában kifejezett magyar forint államadósság kedvezőbben mutat USD-ben, EUR-ban, mint mondjuk forintban (=forintban eladósodni itthon, de devizában nyilvántartani globálisan). Az állam így csábítja a multinacionális cégeket ide, mert a gyenge forint azt jelenti egy globális piacon működő cégnek, hogy itt többet ér a pénze. Az ilyen cégek exportálnak is, tőlük függ igazán a magyar GDP növekedés, tehát nem csak a befektetésük, de az egész üzleti modelljük versenyképesebb tud lenni a világpiacon, a gyengülő, leértékelődő magyar forint miatt. Majd ne feledkezzünk el a közvetlen EU-s támogatásokról sem, ami nélkül Magyarország háromlábú szék lenne. Az EU euróban fizet. A gyenge forint miatt minden EU-s támogatás több forintot ér. Nem mindegy az államnak, hogy 240 forint vagy éppen 320 egy euró. Az erős forint az államnak nem érdeke, amivel nekünk leendő lakásvásárlóknak és építőknek illik tisztában lenni. Az állam is nyerészkedik az árfolyamon, tegyük azt mi is!

Ha mi lakást akarunk venni, cserélni, építeni a következő 5-10 évben, akkor továbbra is gyengülő forinttal érdemes számolnunk. Forintban megtakarítani, félretenni, előtakarékoskodni nem igazán tűnik előnyösnek Magyarországon ezért.

Hazaszeretetből és hazafiasságból az állam a gyengülő forint mellett tette le a voksát, de nekünk pont ezért (=hazaszeretet és hazafiasság) nem kell forintban tartani a készpénzünket leendő lakásvásáróként.

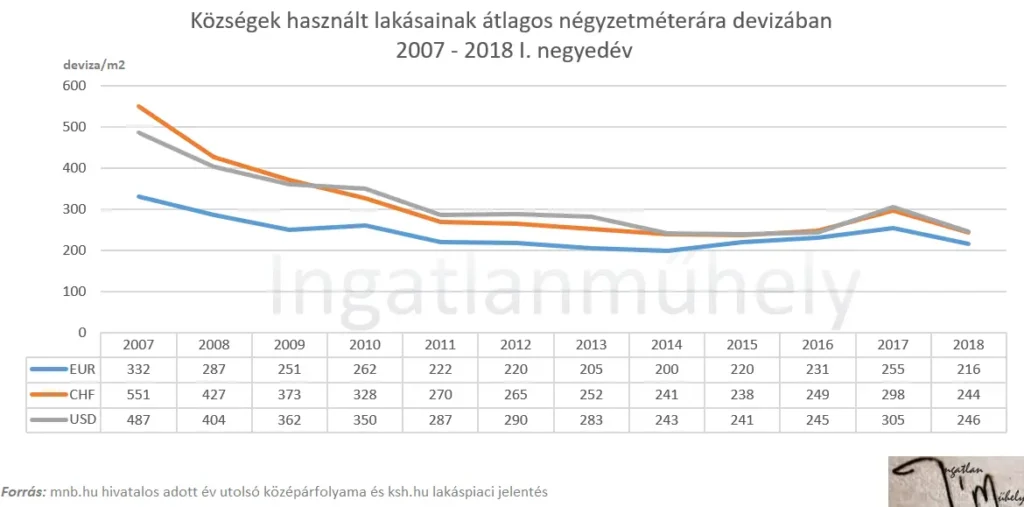

A lakásárakat nem tudjuk előre megmondani 5-10 évre, de hogy az USD, a CHF vagy EUR megtakarítások ilyen időtávban védelmet adhatnak a gyengülő forinttal szemben, az elég nagy biztonsággal kijelenthető. A devizahitelezés kockázata, tehát az árfolyamnövekedés, úgy lehet előny, ha devizaadósság helyett devizamegtakarítást halmozunk fel.

Frissítve: 2018. augusztus 17-én 12:30-kor

Forrás: Instagram

Az építő kritika szellemében a vitaindító bejegyzés kommentelhető, továbbgondolható. Csak hangosan gondolkodunk, ezért a tévedés jogát fenntartjuk. A témával kapcsolatban további kérdéseikre szívesen válaszolunk. Keressenek minket, csatlakozzanak hozzánk Facebook oldalunkon.

Kérjük, figyeljenek ránk, mert mi figyelünk Önökre.

Köszönjük.

Ingatlanműhely