…ne higgyünk vakon. Kételkedjünk. Bármiben is sántikálnak, legyünk okosabbak náluk. Ha vagyon, akkor befektetés. Ha befektetés, akkor ingatlan. De biztosan így van ez? Márciusban azt írtuk meg, talán először a lakáspiac történetében, hogy a befektetők hatása nem megalapozott. Akkor a bankbetétek változását viszonyítottuk a lakáspiaci forgalomhoz. A lakáspiac mérete annyira pici, hogy szinte összehasonlíthatatlan a bankbetétek mértékével:

1. 2013-as lakáspiaci forgalom kb. 1 hónapnyi bankbetétkivonással volt egyenlő.

2. Ez 2014-ben is csak kicsivel több mint egy hónap alatt kivont bankbetét összege körül mozgott.

3. 2015-ben sem volt több az éves lakáspiaci forgalom, mint 2 hónap alatt kivont pénz a bankbetétekből.

4. 2016-ban pedig úgy nőtt a lakáspiaci forgalom, hogy közben a bankbetétek is hónapról hónapra nőttek.

A lakáspiac megnövekedett forgalmát, az alacsony betéti kamatokkal és a bankbetétek változásával biztosan nem lehet magyarázni.

Áprilisban, a csendes többségről beszéltünk, akik megtakarítók Magyarországon. Újra odafigyeltünk a bankbetétekre:

Kiderült, hogy a bankbetétek állománya 2010-2016 között nőtt és csökkent is, de a végére markáns változás nem történt.

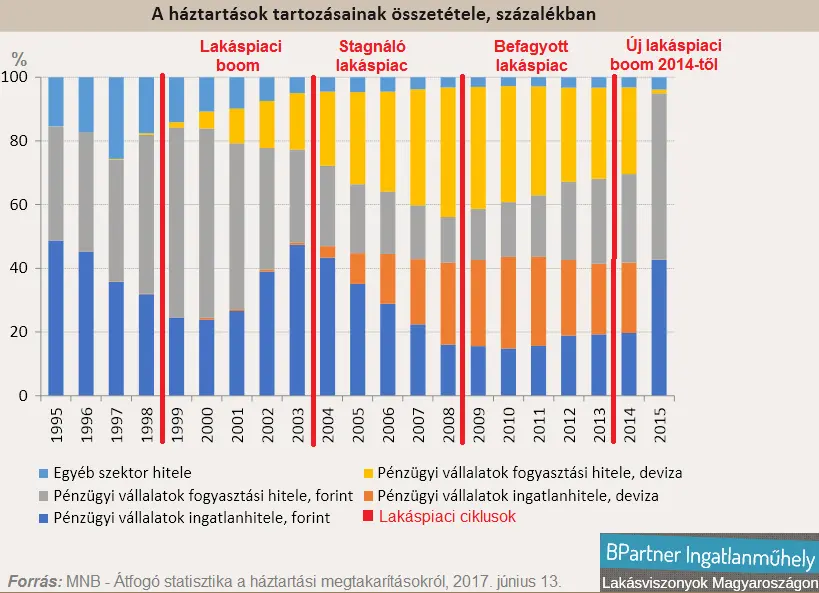

A Magyar Nemzeti Bank tegnap jelentette meg szokatlanul részletes és teljeskörű tanulmányát Átfogó statisztika a háztartási megtakarításokról címmel. Egyre gazdagabbak vagyunk, foglalhatnánk össze. Viszont két grafikont kiemelnénk belőle, hogy a magunk módján értelmezzük őket. Ez megnyugtathat minket és sokat megtanulhatunk közben magunkról, hogy még is, milyen fából faragták Magyarországot.

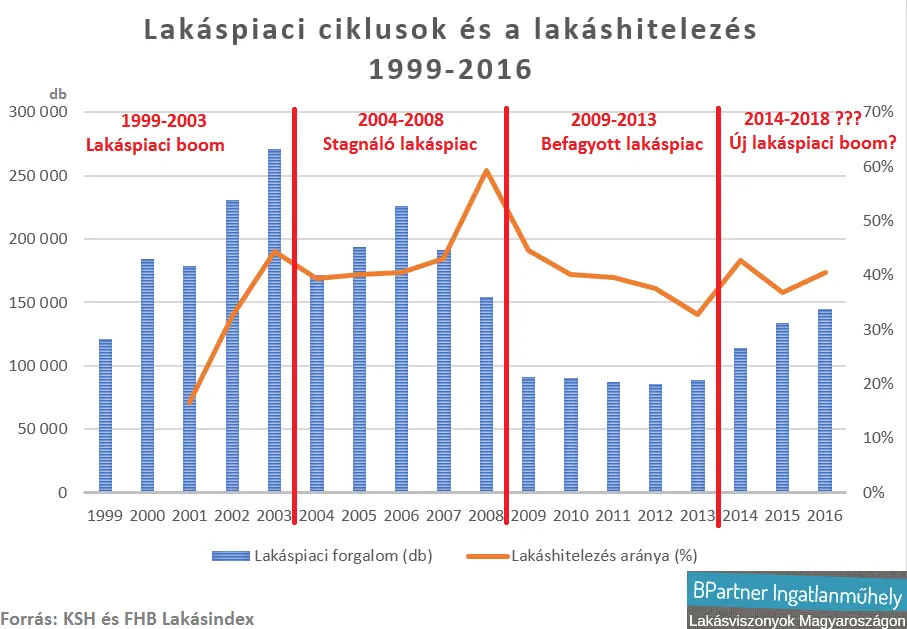

Az első grafikon a lakáspiaci ciklusokat ábrázoltuk. Mutatja, hogy milyen fontos összefüggés van az ingatlanhitelek és a lakáspiaci folyamatok között.

Tökéletes egyezés van az MNB grafikonja és a lakáspiaci ciklusokat ábrázoló grafikonunk között. Mindannyiunk felelőssége, hogy tisztában legyünk a lakáspiac ciklikusságával és az azokat befolyásoló tényezőkkel. Például a „túlhitelezés” a lakáspiacon káros, amit jól mutat 2004 és 2008 közötti lakáspiaci ciklus és lakáshitelezés. A következménye még ma is érezhető, de a mélypont 2009 és 2013 között volt.

A lakásbefektetők hatása a lakáspiaci ciklusokban nem látszik, miközben a lakásbefektetők elsősorban és szinte csak és kizárólag készpénzre vásárolnak.

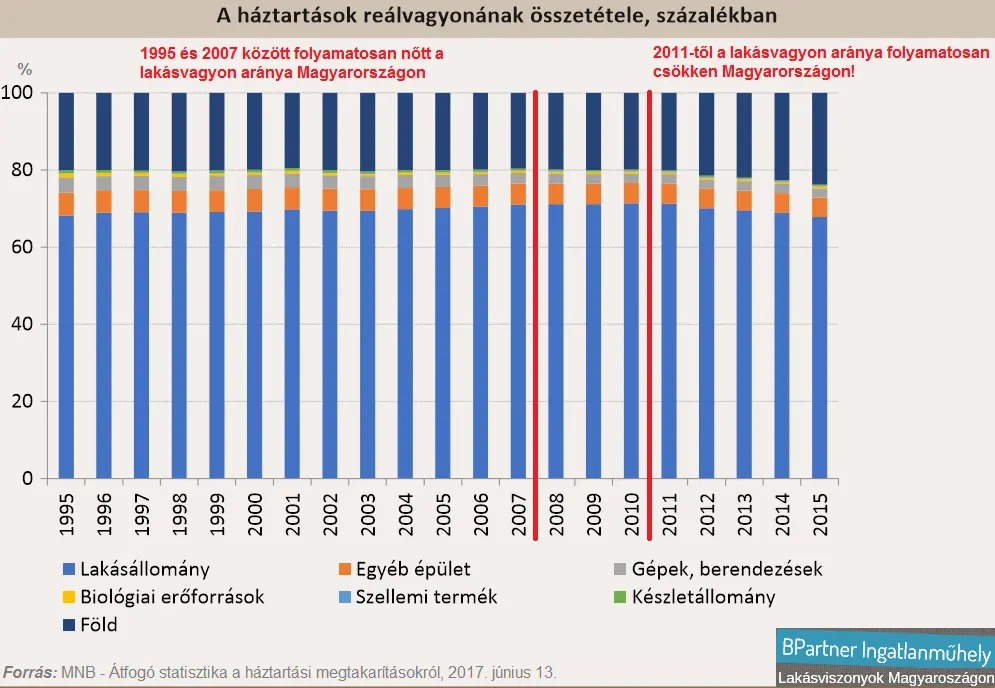

Ezért újabb lépést tehetünk afelé, hogy megkérdőjelezzük egyáltalán a szerepüket a lakáspiacon. Erre a következő grafikon ad lehetőséget. A lakásvagyon az ábra szerint 1995 és 2007 között nőtt, 2008 és 2010 között stagnált, 2011-től pedig folyamatosan csökken.

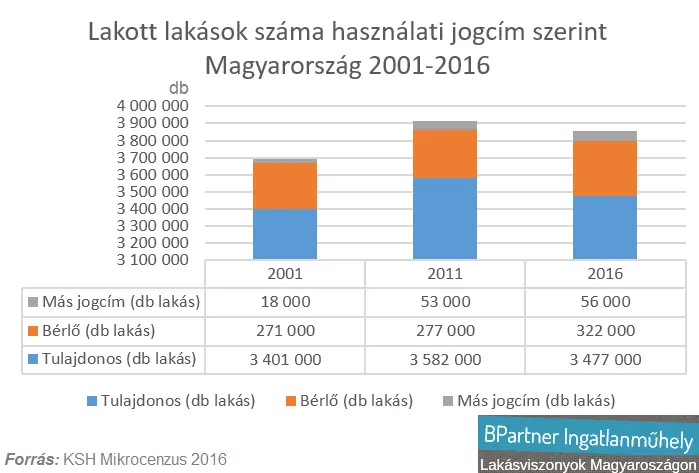

Most elővennénk egy másik táblázatot, amit a hitek és tévhitek témakörben vizsgáltunk a KSH 2016-os mikrocenzusa alapján. Rávilágít, hogy 2001 és 2011 között a saját tulajdonban élők aránya nőtt Magyarországon. Azóta viszont csökken. A saját tulajdonban élés és a lakásvagyon aránya között lehet összefüggés.

Ez azt is jelentheti egyben, hogy a saját részre vásárlóknak jóval nagyobb hatása van a lakáspiacra, mint a kompetitívnek hitt lakásbefeketőknek.

A lakáskiadásra vásárlók esetében a bérlők száma kell, hogy nőjön, ami egyébként országos szinten nőtt is.

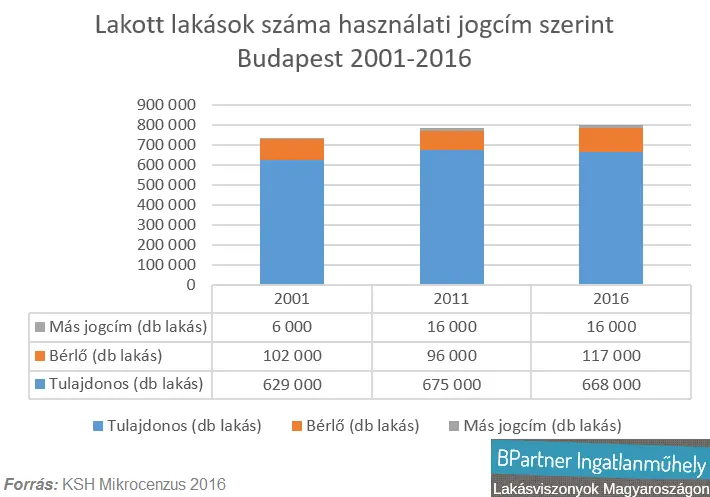

Itt külön érdemes mefigyelni, hogy 2001 és 2011 között országosan csak 6 ezerrel több bérelt lakás lett, de Budapesten pont ennyivel lett kevesebb.

2011 óta mind országosan mind pedig Budapesten is több lett a bérlő. Itt megjegyeztük már, hogy 50%-ban a magánszemélyek vagyona az államhoz került a Nemzeti Eszközkezelőnek köszönhetően, akik a lakásukat visszabérelhetik az államtól.

A hitelkárosultak a 2004 és 2008 közötti lakáspiaci ciklus és lakáshitelezés áldozatai. De úgy néz ki, hogy a lakásvagyon is áldozatul esett, amiért reálvagyonban a lakásállomány aránya 2011-től csökken Magyarországon.

Ha a lakásbefektetők aránya valóban olyan jelentős lenne 2014-től, az új lakáspiaci boom ciklus kezdetétől, akkor a lakásvagyon arányának inkább nőnie kellett volna a Magyar Nemzeti Bank friss elemzése szerint. De nem nőtt, hanem csökkent. Nem egészen érthető továbbra sem, hogy miért beszélnek még mindig olyan sokat a lakásbefektetőkről és lakásbefektetésekről 2017-ben is.

Az építő kritika szellemében a vitaindító bejegyzés kommentelhető, továbbgondolható. Csak hangosan gondolkodunk, ezért a tévedés jogát fenntartjuk. A témával kapcsolatban további kérdéseikre szívesen válaszolunk. Keressenek minket, csatlakozzanak hozzánk Facebook oldalunkon.

Kérjük, figyeljenek ránk, mert mi figyelünk Önökre.

Köszönjük.

Ingatlanműhely