Egy mai blogbejegyzés (Már több részét átírták, javították a rövid észrevételünk után.) kérdésére adjuk meg a választ, mert a bejegyzés rendkívüli módon figyelmetlen és felületes volt. A lakás és ingatlan szavak nem szinonimái egymásnak.

Minden lakás ingatlan, de nem minden ingatlan lakás.

Az ingatlanalapok pedig általánosságban véve távol tartják magukat a lakáspiactól, így nem is meglepő, hogy a lakáspiaci folyamatokat nem tükrözi a teljesítményük:

A hasonló cipőben járó megtakarítók többségében felmerülhet egy kérdés: miért is nem látszik az ingatlanalapok árfolyamában az ingatlanárak őrületes emelkedése? (idézet a blogbejegyzésből)

Az almát a körtével még is össze lehetne hasonlítani, ha a blogbejegyzés a lakáspiaci folyamatoknál nem az áremelkedést hasonlítaná az ingatlanalapok hozamával. Már így leírva érezheti mindenki, hogy valami nem stimmel és teljes joggal. Ha a lakásárak változásai ugyanis ilyen módon nem használhatok arra célra, amire a blogot írója használja:

1.A lakásárak változásának az eladók örülnek elsősorban, pl. azért mert jobban jártak azok, akik 2015-ben adták el a lakásukat és nem 2014-ben. A vevők már kevésbé örülhetnek, hogy ők drágábban vásárolhattak 2015-ben, mint tehették volna 2014-ben.

2. A lakásárak változása akkor realizálható – magyarul pénzzé tehető – ha a lakást eladjuk. Addig nem létezik ez a pénz sehol. Ilyen pénzzel pedig racionális befektetőként nem számolhatunk. Hiszen az ingatlan (ismét típustól függetlenül) sajátossága, hogy eladni a legnagyobb feladat és az hordozza önmagában a legnagyobb kockázatot. Megvenni mindent nagyon könnyű, na de pénzzé tenni a végén, az az igazi kihívás. Főleg több pénzzé, mint amennyiért megvettük.

3. Ha különböző típusú ingatlanok teljesítményét hasonlítjuk össze, akkor azt hozamalapon tesszük. A hozam az általában nem más, mint az adott ingatlan típus jövedelemteremlő képessége = éves bérleti díja a vételárához – teljes befektetett tőkénkhez viszonyítva, beleértve még a felújítás költségeit is lakás esetén – viszonyítva %-os alapon. Ez egyre divatosabb a lakáspiacon is, amikor a lakások vásárlásánál „elvárt hozam” alapján döntik el, hogy melyiket vegyék meg.

4. Ebből következik az, hogy ha egy ingatlan típus ára nő (egyre drágább megvenni), a hozama elkezd csökkeni, mert a bérleti díjak általában nem követik le az ingatlan piaci árnövekedést.

Már el is jutottunk a lényeghez:

Az ingatlanalapoknál „az ingatlanok értékelése általában a nettó jelenérték számításon alapul, azaz a jövőben képződő, szabad rendelkezésű pénzmennyiség (jellemzően bérleti díjak) jelenértékét számszerűsítik”.

Tehát ha csökkennek az ingatlanalapok hozamai, az általában jót jelent, mert egyre többet érnek a birtokukban lévő ingatlanok.

A lakáspiacon jelenleg bruttó 5%-8% hozammal lehet még mindig számolni, a növekvő lakásárak miatt csökkenő hozam mellett.

A lakáspiaci hozam már azonnal összehasonlítható az ingatlanalapok hozamaival, ha a mérleg két oldalára helyezzük fel őket. Így van csak értelme az almát a körtével összehasonlítani, ahogyan a blog teszi, úgy nem.

Tudjunk meg többet az ingatlanalapokról

A magyar ingatlanalapokról egy nagyon jó összefoglaló olvasható netfolio.hu-n. Akit érdekel a téma, az mindenképpen olvassa el, mert alapos, részletes, de közben mégis olvasmányos és érthető is marad. A blogra visszautalva, az mindenképpen dicséretes, hogy alternatívaként hozzák fel az ingatlanalapokat a lakáspiaccal szemben. De valamiről vagy beszéljünk rendesen, vagy sehogy. Az ingatlanalapokról egyébként is azért tudni keveset, mert a már történelmi háttérrel rendelkező ingatlanalapokba bekerülni nem is olyan könnyű. A közel jövőben várható, hogy egyre több próbálkozás lesz ingatlanalapok indítására. A blogban emlegetett Duna House maga is beszélt már saját ingatlanalapról.

De ne feledkezzünk meg arról, hogy a befektetésnél a biztonságkeresés az egyik legfontosasbb kérdés, amit hajlamosak vagyunk „képzeletbeli hozamok” illuzióját igérő oltárokon feláldozni.

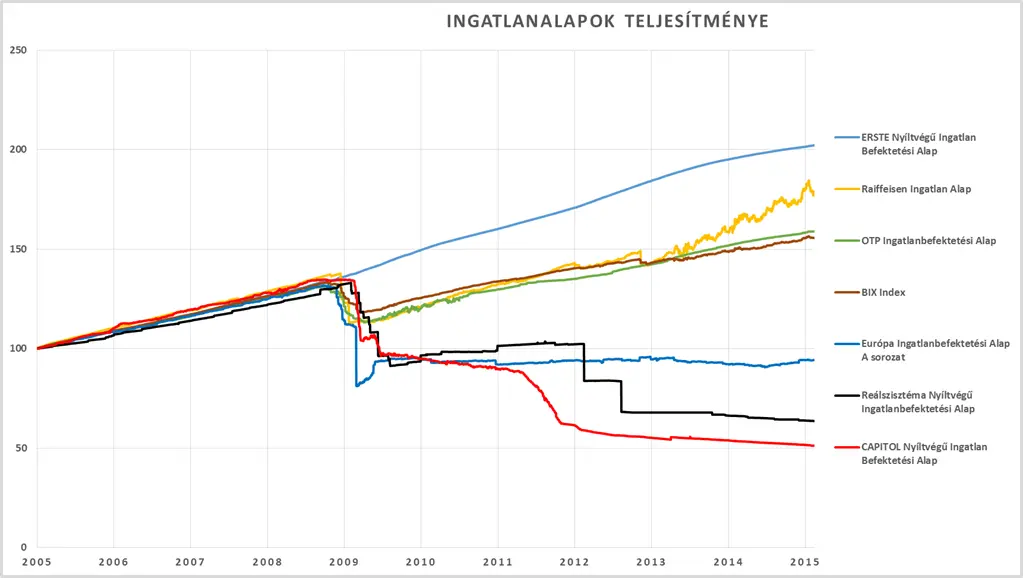

A netfolio.hu-s cikkből kivett grafikon is jól mutatja, hogy a több mint 10 éve jelen lévő ingatlanalapokkal szemben, az új alapok mindenképpen komoly kockázatokat rejthetnek, mert

az ingatlanpiac rövid távon kényeztet, de hosszabb távon viszont büntet.

Kezdőkép cserélve 2022. július 19-én: Instagram

Az építő kritika szellemében a vitaindító bejegyzés kommentelhető, továbbgondolható. Csak hangosan gondolkodunk, ezért a tévedés jogát fenntartjuk. A témával kapcsolatban további kérdéseikre szívesen válaszolunk. Keressenek minket, csatlakozzanak hozzánk Facebook oldalunkon.

Kérjük, figyeljenek ránk, mert mi figyelünk Önökre.

Köszönjük.

Ingatlanműhely